Capitolul "Matematici Financiare" cuprinde: dobanzi simple, dobanzi compuse, constituirea unui capital, amortizarea unei datorii, taxa pe valoare adaugata (T.V.A.), profit. Sunt prezentate tipuri de credite si metode de finantare.

Dobanzi

Dobanda simpla

Dobanda simpla reprezinta dobanda calculata pentru suma depusa pentru o anumita perioada.

Aceasta se noteaza cu "D".

Procentul dobanzii reprezinta suma care se plateste pentru suma depusa de 100 de unitati monetare (u.m.) pentru o perioada de un an.

Acesta se noteaza cu "p".

Formula dupa care se calculeaza dobanda simpla este:

D=(S?p?n)/100

unde S este suma depusa, n numarul de ani pe care s-a depus suma, iar p este procentul dobanzii

Formula dobanzii pe m luni este:

D=(S?p?m)/(100?12)

Iar pe d zile:

D=(S?p?d)/(100?360)

Dobanzi simple diferite

Este posibil ca pe termenul de depunere a banilor intr-o banca, aceasta sa-si modifice dobanzile simple (fie din cauza inflatiei, a existentei unor dezechilibre grave din economie etc.)

Aplicatii

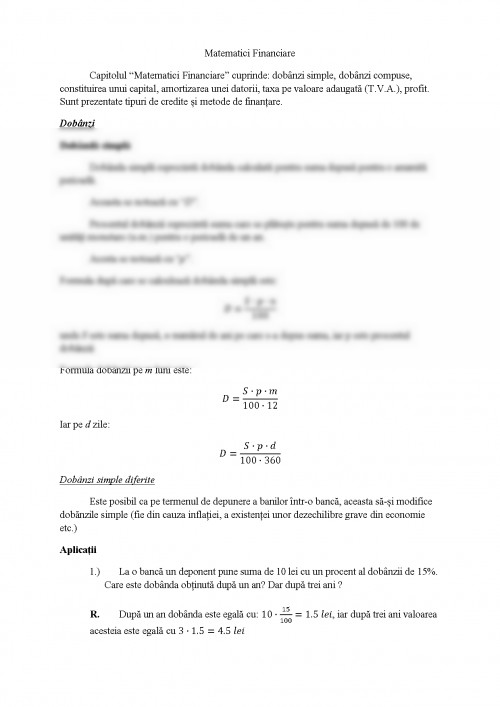

La o banca un deponent pune suma de 10 lei cu un procent al dobanzii de 15%. Care este dobanda obtinuta dupa un an? Dar dupa trei ani ?

R. Dupa un an dobanda este egala cu: 10?15/100=1.5 lei, iar dupa trei ani valoarea acesteia este egala cu 3?1.5=4.5 lei

In cazul unei dobanzi simple diferita:

Suma de 200 lei a fost depusa la o banca (cu dobanda simpla) cu procentele anuale de 6%, 7%, 8% pentru perioade de 30, 60 respectiv 90 de zile. Dobanda obtinuta pe perioada de 180 de zile este egala cu:

S=200((30?6)/(100?360)+(60?7)/(100?360)+(90?8)/(100?360))=7.3333

Taxa pe valoare adaugata (T.V.A.)

Taxa pe valoare adaugata (T.V.A.) reprezinta un buget la venitul de stat platit de consumatorii de bunuri si servicii. Ea reprezinta un impozit care se aplica asupra operatiilor de vanzare-cumparare. Ea se aplica numai valorii adaugate de fiecare agent economic, adica se aplica asupra diferentelor dintre pretul de vanzare si cel de cumparare, ori de cate ori acest lucru se intampla.

Iata cateva dintre categoriile de operatii care constituie obiect al impozitarii T.V.A.:

-livrari de bunuri mobile si imobile, energie electrica,gaze, agent frigorific;

-prestarile de servicii inclusiv operatiile de leasing;

-vanzarea de bunuri cu plata in rate;

-prestari de servicii etc.

Principiul care sta la baza T.V.A. il constituie faptul ca bunurile si serviciile din tara sau din import destinate beneficiarilor din tara noastra sunt supuse T.V.A., in timp ce bunurilor si serviciilor destinate exportului nu li se aplica T.V.A..

In aceste cazuri distingem doua cote de impozitare:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.