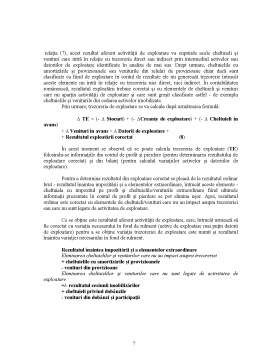

Extras din referat

Tabloul (situatia) fluxurilor de trezorerie

Standardul International de Contabilitate IAS 7 defineste fluxurile de trezorerie ( denumite si fluxuri de numerar sau cash – flow in unele lucrari) drept intrari sau iesiri de numerar si echivalente de numerar.

Cadrul general pentru intocmirea si prezentarea situatiilor financiare din cadrul carora face parte si " situatia fluxurilor de trezorerie " stipuleaza ca obiectivul acestora " este de a furniza informatii despre pozitia financiara performantele si modificarile pozitiei financiare a intreprinderii care sunt utile unei sfere largi de utilizatori in luarea deciziilor economice . Utilizatorii de situatii financiare includ investitorii prezenti si potentiali , personalul angajat , creditorii , furnizorii si alti creditori comerciali .

Obiectivul si structura situatiei fluxurilor de trezorerie sunt descrise de norma IAS 7 cu acelasi nume.

Obiectiv: Situata fluxurilor de trezorerie explica variatia lichiditatilor si a echivalentelor de lichiditati ale unei întreprinderi, furnizând informatii utile în vederea evaluarii performantei acesteia.

- lichiditatile: sunt fondurile disponibile si depozitele la vedere; iar

- echivalentele de lichiditati: sunt plasamentele pe termen scurt (de regula, cu scadenta sub 3 luni), convertibile cu usurinta în lichiditati si care au un risc de fluctuatie valorica neglijabil.

Tabloul fluxurilor de trezorerie prezinta intrarile (fluxuri pozitive) si iesirile de fonduri (fluxuri negative), clasificate în functie de activitatea care le-a generat.

Astfel, prezinta:

- fluxuri generate de activitatea de exploatare( operationale) ;

- fluxuri generate de activitatea de investitii;

- fluxuri generate de activitatea de finantare.

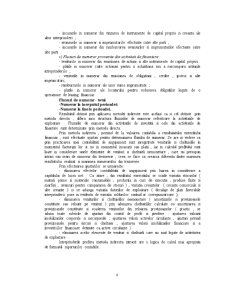

Analiza fluxurilor de trezorerie pe toate cele trei tipuri de activitati este utila pentru : corelarea profitului (pierderii ) cu numerarul ; separarea activitatilor care implica numerar de cele care nu implica numerar ;evaluarea capacitatii intreprinderii de a-si indeplini obligatiile de plati cash; evaluarea fluxurilor de numerar pentru activitatile viitoare ( cash – flowstrategic).

Utilizarea analizei este data de faptul ca variatia globala a trezoreriei este reliefata prin soldul de trezorerie , rezultatul din gestiunea activelor reale ( din activitatea de exploatare ) si prin cel rezultat din operatiunile de capital care privesc investitiile si finantarile.

Atunci cind fluxurile reale si cele monetare nu coincid , cum de fapt se si intimpla, trezoreria se asigura prin decalaje de plati asociate acestor fluxuri.

Fiecare dintre cele trei categorii de fluxuri are impact asupra unei surse sau a unei utilizari de lichiditati.

a) Fluxurile de trezorerie ale activitatii de exploatare: sunt fluxuri generate de principalele activitati generatoare de venituri;

Exemple:

1 încasari provenite de la clienti;

2 plati în favoarea personalului;

3 încasari din comisioane;

4 plati catre furnizori, etc.

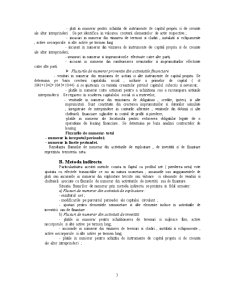

Fluxurile de trezorerie ale activitatii de exploatare pot fi prezentate prin doua metode:

1. metoda directa: informatiile furnizate se refera la încasari si plati (intrari si iesiri de fonduri) brute;

2. metoda indirecta: rezultatul net este corectat pentru a se tine cont de elementele care nu au caracter monetar, elmentele ce nu au legatura cu exploatarea si cele care nu au fost înca platite, respectiv încasate.

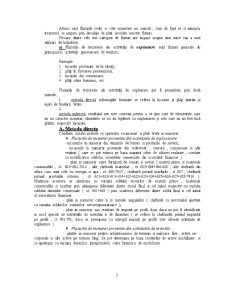

A. Metoda directa

Conform acestei metode se opereaza cu incasari si plati brute in numerar.

- Fluxurile de numerar provenite din activitatile de exploatoare:

- incasarile in numerar din vinzarile de bunuri si prestarile de servicii;

- incasarile in numerar provenite din redevente , onorarii , comisioane si alte venituri ( care se pot estima pe baza marimii cifrei de afaceri realizate , corelate cu modificarea soldului creantelor comerciale din ecercitiul financiar ).

- plati in numerar catre furnizorii de bunuri si sevicii ( materii prime si materiale consumabile , ct. 601+602-7412 ; alte cheltuieli materilae , ct 603+604+606-608 ; alte cheltuieli din afara cum sunt cele cu energia si apa , ct. 605-7413 ; cheltuieli privind marfurile , ct 607 ; cheltuieli privind prestatiile externe , ct 611+612+613+614+621+622+623+624+625+626+627+628-7416 ). Marimea acestora se ajusteaza cu variatia soldului stocurilor de materii prime , materiale consumabile si marfuri prin adaugarea diferentei dintre stocul final si cel initial respectiv cu variatia soldului datoriilor comerciale ( ct. 401+403 ) prin scaderea diferentei dintre soldul final si cel initial al exercitiului financiar.

- plati in numerar catre si in numele angajatilor ( cheltuieli cu personalul ajustate cu variatia soldurilor conturilor necorespunzatoare );

- plati in numerar sau restituiri de impozit pe profit doar daca nu pot fi identificate in mod special cu activitatile de investitii si de finantare ( se refera la cheltuielile privind impozitul pe profit , ct 691-791, daca se presupune ca intregul impozit pe profit este aferent activitatii de exploatare ).

Preview document

Conținut arhivă zip

- Tabloul Fluxurilor de Trezorerie.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...

Te-ar putea interesa și

Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si dezbatere pentru...

Capitolul 1 Definirea fluxurilor de trezorerie Tabloul fluxurilor de numerar (statement of cash flows) s-a impus ca un instrument de apreciere a...

INTRODUCERE Motto: “Nu cauta sa mearga lumea dupa voia ta, ci îndreapta voia ta dupa mersul lumii. Si va iesi bine”.( Epictet) Stiinta a...

CAPITOLUL I. STADIUL CUNOASTERII IN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1.1. Aria de definitie si aplicabilitate a temei. Dfinitii...

Varietatea şi complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creează un amplu câmp de analiză şi dezbatere pentru...

INTRODUCERE Varietatea si complexitatea aspectelor legate de buna gestionare a trezoreriei întreprinderii creeaza un amplu câmp de analiza si...

CAPITOLUL I. TABLOUL FLUXURILOR DE TREZORERIE – COMPONENTA A SITUAŢIILOR FINANCIARE 1.1 DOCUMENTE NECESARE ÎNTOCMIRII TABLOULUI FLUXURILOR DE...

CAPITULUL 1 ANTREPRENORIATUL – FACTOR DINAMIZATOR AL ECONOMIEI Antreprenoriatul înseamnă capacitatea de a crea şi conduce o organizaţie. Gândirea...