Extras din referat

Proiect pentru disciplina Management Financiar:

O întreprindere prezintă la sfârşitul anului 2010 următoarele date în situaţiile financiare:

Bilanţ

ACTIV 2010 PASIV 2010

Active imobilizate din care: 72.000 Capitalul propriu, din care: 122.250

- Chelt. de constituire 500 - Capital social 52.200

- Constructii 23.000 - Rezerve 2.250

- Instalatii 18.500 - Rezultatul exercitiului nerepartizat 30.000

- Titluri de participare şi creante imobilizate 30.000 - Rezultatul curent al exercitiului 37.800

Active circulante din care: 67.000 Datorii totale din care: 16.750

- Stocuri 40.000 - Datorii pe termen scurt 6.750

- Creante 15.000 - Datorii pe termen mediu si lung 10.000

- Disponibilitati băneşti 12.000

TOTAL ACTIV 139.000 TOTAL PASIV 139.000

Contul de profit şi pierdere

Denumire venituri si cheltuieli 2010

VENITURI DIN EXPLOATARE 150.000

Vânzări de mărfuri 45.000

Producţia vândută 105.000

Producţia stocată -

Producţia imobilizată -

Alte venituri din exploatare -

Venituri din provizioane privind exploatarea -

CHELTUIELI PENTRU EXPLOATARE 110.000

Costul mărfurilor vândute 25.000

Cheltuieli materiale 36.700

Lucrări şi servicii executate de terţi -

Impozite şi taxe 3.300

Cheltuieli cu personalul 30.000

Cheltuieli privind amortizările şi provizioanele 15.000

REZULTATUL DIN EXPLOATARE 40.000

Venituri financiare 5.500

Cheltuieli financiare 500

REZULTATUL FINANCIAR 5.000

REZULTATUL CURENT AL EXERCITIULUI 45.000

Venituri extraordinare -

Cheltuieli extraordinare -

REZULTATUL EXTRAORDINAR AL EXERCITIULUI -

Impozit pe profit 7.200

REZULTATUL EXERCITIULUI

Profit

Pierdere 37.800

37.800

-

Operaţii economice:

• a înregistrat o scădere a creanţelor clienţi prin încasarea acestora în sumă de 5.500 lei;

Are loc o modificare a patrimoniului economic, mai precis în structura activului, scad creanţele în timp ce crec disponibilităţile baneşti, cu suma de 5.500, după formula

A – x + x = P, unde x = 5.500

• a înregistrat o creştere a materiilor prime în valoare de 22.000 lei datorită unei oportunităţi acordate de către furnizori, respectiv plata după 90 de zile;

Au loc două operaţii contabile, mai întâi o creştere atât a patrimoniului juridic după ca a celui economic prin cresterea stocurilor cu 22.000 şi a datoriilor faţă de furnizori, cu aceeaşi sumă:

A + 22.000 = P + 22.000

• a achiziţionat titluri de plasament în valoare de 12.000 lei pe care le-a achitat din disponibilităţile existente în conturile bancare;

În urma acestei operaţii va avea loc o modificare în patrimoniul economic, cresc Titlurile de participare şi creanţele imobilizate şi scad Disponibilităţile băneşti cu suma de 12.000:

A + 12.000 – 12.000 = P

• a înregistrat o creştere a capitalului propriu în valoare de 25.000 lei, sumă care a fost subscrisă şi vărsată în anul 2011;

În această operaţie creşte disponibilul bănesc (activ) fiind alimentat cu capitalul vărsat (pasiv):

A + 25.000 = P + 25.000

• a contractat un imprumut pe termen lung în valoare de 100.000 lei şi a achiziţionat un utilaj de această valoare.

Cei 100.000 sunt încorporaţi în cadrul activelor, mai precis a disponibilităţilor baneşti, se măresc si pasivele, cu un împrumut pe termen lung. Este achizitionat un utilaj, deci disponibilităţile băneşti scad iar Activele imobilizate cresc:

A + 100.000 = P + 100.000

A + 100.000 – 100.000 = P

• În urma calculării contului de profit şi pierderi rezultatul curent al exerciţiului, de pe anul 2010 va fi adăugat la rezultatul exerciţiului nerepartizat, după care rezultatul curent din anul 2011 va fi adăugat la rezultatul curent ed pe anul 2011, din pasivul bilanţului. În partea de activ rezultatul curent va fi repartizat la disponibilităţile băneşti.

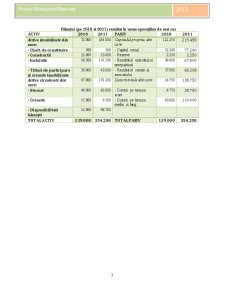

Bilanţul (pe 2010 si 2011) rezultat în urma operaţiilor de mai sus

ACTIV 2010 2011 PASIV 2010 2011

Active imobilizate din care: 72.000 184.000 Capitalul propriu, din care: 122.250 215.458

- Chelt. de constituire 500 500 - Capital social 52.200 77.200

- Constructii 23.000 23.000 - Rezerve 2.250 2.250

- Instalatii 18.500 118.500 - Rezultatul exercitiului nerepartizat 30.000 67.800

- Titluri de participare şi creante imobilizate 30.000 42.000 - Rezultatul curent al exercitiului 37.800 68.208

Active circulante din care: 67.000 170.208 Datorii totale din care: 16.750 138.750

- Stocuri 40.000 62.000 - Datorii pe termen scurt 6.750 28.750

- Creante 15.000 9.500 - Datorii pe termen mediu si lung 10.000 110.000

- Disponibilitati băneşti 12.000 98.708

TOTAL ACTIV 139.000 354.208 TOTAL PASIV 139.000 354.208

- să se intocmească contul de profit şi pierdere pe anul 2011 ştiind ca întreprinderea a înregistrat următoarele operaţii economice:

• a înregistrat venituri din vânzări de produse finite în valoare de 85.000 lei şi de mărfuri în valoare de 55.000 lei;

• a înregistrat cheltuieli cu materii prime în valoare de 35. 000 lei;

• a înregistrat cheltuieli cu salariile şi contribuţiile salariale în valoare de 25.000 lei;

• a înregistrat venturi din dobânzi în valoare de 2.000 lei;

• a înregistat cheltuieli cu comisioanele bancare în valoare de 800 lei.

Preview document

Conținut arhivă zip

- Management Financiar - Calcularea Bilantului, CPP-ului si Analiza Financiara a Unei Firme.doc

Alții au mai descărcat și

3.4. Metodologia auditului sistemelor calitatii Standardul international ISO 10011 stabileste principiile, criteriile, practicile de baza si...

Mediul extern al firmei poate fi impartit in doua mari segmente: - mediul general sau mega-mediul - mediul specific(mediul sarcina);...

WHO and HOW MADE IT POSSIBLE? In order to get where Sicomed has got one has to be very talented, very intelligent an also very patient. The...