Cuprins

- 1. Operaţiunile pasive ale băncilor comerciale.

- 2. Tipologia resurselor bancare.

- 2.1 Resursele proprii.

- I) Capital propriu al băncii.

- II) Capitalul suplimentar.

- 2.2 Resurse atrase.

- I) Resurse depozit.

- II) Resurse nondepozit.

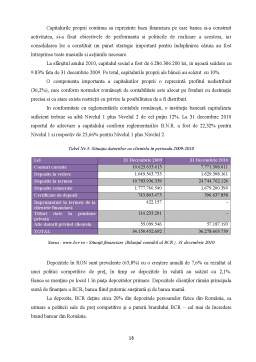

- 3. Analiza operaţiunilor pasive în cazul unei bănci comerciale <BCR>.

Extras din referat

1.Operaţiunile pasive ale băncilor comerciale

Operaţiunile pasive ale băncilor comerciale sunt operaţiuni de mobilizare a resurselor băneşti si de constituire a surselor de creditare. În activitatea băncilor comerciale ca operaţiuni pasive distingem următoarele:

- Constituirea depozitelor bancare o operaţiune pasivă prin care instituţia bancară primeşte în custodie o anumită cantitate de bani, pentru un anumită perioadă si, eventual, în anumite condiţii stabilite în acord cu depunătorul.

- Reescontul modalitate de obţinere a lichidităţilor necesare prin cedarea de portofoliu a înscrisurilor cambiale in favoarea băncii centrale.

- Constituirea capitalurilor proprii operaţiune prin care banca atrage resurse sub forma aportului in numerar sau în natură de la acţionari.

Intr-o altă abordare mai cuprinzătoare şi detaliată operaţiunile pasive se reflectă pornind de la elemente de pasiv bilanţier (resurse) pe care le vom aprofunda în cele ce urmează.

2. Tipologia resurselor bancare

Activitatea băncilor se concretizează în desfăşurarea într-o succesiune logică a unei diversităţi de operaţiuni bancare consistente, omogene, şi totodată coerente.

Menţinerea unei activităţi constant profitabile şi în condiţii de siguranţă presupun fundamentarea unui raport optim echilibrat între resurse şi credite. Ca rezultantă apare importanţa deosebită pe care administrarea resurselor o are pentru fiecare instituţie bancară.

În clasificarea resurselor bancare se urmăresc următoarele criterii:

După sursa de provenienţă se consideră următoarele tipuri de resurse

- Resursele proprii:

1.capitalul propriu sau capital de rangul I , constituit din:

• capitalul social vărsat

• primele legate de capital vărsate

• fondul de rezervă

• rezultatul reportat, reprezentând profitul nerepartizat din ex. financiare anterioare

• rezultatul net al exerciţiului financiar curent, reprezentând profit

• fondul imobilizărilor corporale

2. capitalul suplimentar sau capital de rangul II (se ia în calcul în proporţie de cel mult 100% din capitalul de rangul I) este constituit din:

• rezerva generală pentru riscul de credit

• sume legal înregistrate în contul „alte rezerve”

• sume legal înregistrate în contul „alte fonduri

• împrumuturile subordonate primite (datoria subordonată)

- Resurse atrase

• economiile populaţiei şi ale agenţilor economici

• resursele atrase de la alte instituţii financiare

• împrumuturile de la alte bănci şi instituţii financiare din ţară şi străinătate, precum şi de la banca centrală

Expansiunea activităţii băncii este direct relaţionată de creşterea cantităţii resurselor atrase, de varietatea lor, de perfecţionarea structurii în sensul sporirii resurselor stabile, în raport cu costurile care le generează.

Prin urmare în funcţie de costurile resurselor, ele se pot clasifica astfel:

- Resursele proprii şi tranzitorii, cu costuri zero

- Disponibilităţile la vedere ale terţilor, cu costuri mici

- Depozitele la termen, cu costuri ridicate

- Împrumuturile de la alte bănci, cu costuri foarte mari

2.1 Resursele proprii

În sens strict resursele proprii bancare sunt formate din elementele de capital care au proprietatea utilizării lor pe termen lung ce nu implică factori de cost. Conform gradului de stabilitate al acestora, resursele proprii presupun:

- resurse stabile, care pot fi plasate pe termen lung, cuprinzând capital social, fond de rezervă, prime legate de capitalul social vărsat;

- resurse temporare, care pot fi plasate pe termen scurt şi foarte scurt, fiind formate din: rezerva generală aferentă riscul de credit, provizioanele privind riscul de credit, dividendele de plătit, impozitele constituite până în momentul vărsării.

Preview document

Conținut arhivă zip

- Tipuri de Resurse Bancare - Operatiuni Pasive.docx

Alții au mai descărcat și

Capitolul I Prezentarea generală a resurselor bancare Instituţiile bancare din România, desfăşoară o serie de activităţi specifice având în...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I ROLUL BANCILOR SI AL CREDITULUI IN ECONOMIA DE PIATA In epoca contemporana locul si rolul bancilor in economie este strins legat de...

INTRODUCERE Sectorul bancar, în manifestarea lui permanentă, este o parte componentă de bază a sistemului economico-financiar. În economia de...

Economia de piata presupune în mod necesar existenta unui sistem bancar care sa asigure mobilizarea tuturor disponibilitatilor monetare ale...

INTRODUCERE Actualitatea temei investigate. Procesul trecerii de la o economie centralizată la o economie de tip concurenţial, reprezintă prin...

INTRODUCERE Creditul este operatiunea prin care se iau in stapanire imediata resurse, in schimbul unei promisiuni de rambursare viitoare, in mod...

Introducere BC "Banca de Economii" S.A. este o bancă comercială universală, cu cea mai veche tradiţie bancară din Republica Moldova şi cu o...

Introducere B.C. “Victoriabank” S.A. este Prima Bancă Comercială din Moldova care a pus începutul procesului de dezvoltare a unui sistem bancar în...

Băncile şi operaţiunile bancare 1.1 Originea şi motivele funcţionării băncilor 1.2 Băncile de emisiune şi funcţiile lor 1.2.1 Banca Naţională a...