Cuprins

- Cap.I Structura resurselor financiare publice 2

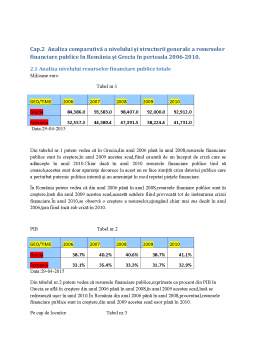

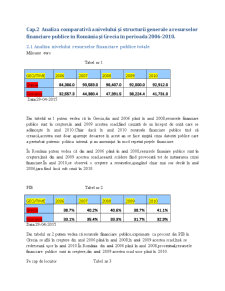

- Cap.2 Analiza comparativă a nivelului şi structurii generale a resurselor financiare publice în România şi Grecia în perioada 2006-2010. 4

- 2.1 Analiza nivelului resurselor financiare publice totale 4

- 2.2 Analiza structurii generale a resurselor financiare publice pe principalele componente (venituri fiscale,nefiscale şi împrumutate) 5

- Cap.3 Analiza comparativă a structurii sistemului de impozite şi taxe în România şi Grecia în 2006-2010. 7

- 3.1 Presiunea fiscală (Rata fiscalităţii) 7

- 3.2 Evoluţia impozitelor directe exprimate ca procent din PIB 8

- 3.3 Evoluţia impozitelor indirecte 10

Extras din referat

Cap.I Structura resurselor financiare publice

Resursele financiare publice deţin un loc important în totalul resurselor financiare generale ale societăţii. Acest loc este determinat de dimensiunea sectorului public al sistemului bugetar, în special, şi de obiectivele pe care statul şi le propune a le organiza. Nivelul resurselor necesare statului este determinat în primul rând de nivelul cheltuielilor publice. Cheltuielile publice exprimă cererea de resurse financiare publice, iar veniturile pe care statul le poate mobiliza (impozite, taxe, contribuţii, alte prelevări) exprimă posibilitatea de a se constitui la dispoziţia statului. Factorii care influenţează nivelul resurselor financiare publice sunt: economici (nivelul de dezvoltare economică, exprimat prin nivelul PIB şi ritmul de creştere al PIB, care influenţează volumul resurselor financiare publice); financiari (sintetizează influenţa celorlalţi factori prin dimensiunea cheltuielilor publice, iar acestea influenţează mărimea deficitului bugetar a cărui acoperire necesită resurse publice suplimentare); monetari (dobândă, credit, masă monetară, care îşi transmit influenţa prin preţ: creşterea preţurilor, accentuarea fenomenelor inflaţioniste, care generează sporirea resurselor din impozite şi taxe); demografici (în anumite condiţii pot influenţa numărul populaţiei active şi sporirea numărului contribuabililor); sociali (presupun redistribuirea resurselor în scopul asigurării nevoilor de educaţie, protecţie, asigurări sociale şi sănătate); politico-militari (pot avea ca efect sporirea producţiei şi a veniturilor, creşterea contribuţiilor pentru asigurările sociale, sporirea fiscalităţii, presiuni asupra bugetului general consolidat, influenţând în acelaşi timp nivelul resurselor financiare publice).

PRINCIPALELE CATEGORII DE RESURSE FINANCIARE

1. Resurse financiare permanente şi obligatorii sunt cele înscrise în bugete, respectiv cele care alimentează în mod permanent bugetele publice. Ele se înscriu în buget conform clasificaţiei bugetare externe.

În bugetul de stat resursele permanente şi obligatorii sunt:

I. VENITURI CURENTE:

A. VENITURI FISCALE: - impozite directe: impozit pe profit; impozit pe venitul persoanelor fizice. - impozite indirecte: TVA; accize; taxe vamale.

B. VENITURI NEFISCALE

II. VENITURI DIN CAPITAL: - venituri din valorificarea bunurilor statului (vânzări, concesionări); - venituri din valorificarea stocurilor de rezervă şi de mobilizare; - venituri din executarea creanţelor bugetare.

III. VENITURI DIN RAMBURSAREA ÎMPRUMUTURILOR ACORDATE IV. VENITURI DE LA UNIUNEA EUROPEANĂ ŞI ALTE INSTITUŢII FINANCIARE INTERNAŢIONALE 2. Resurse de trezorerie

Aceste resurse se referă la lichidităţile băneşti pe care trezoreria trebuie să le procure atunci când încasările din impozite, taxe şi alte venituri bugetare nu asigură acoperirea completă a plăţilor exigibile, scadente. În asemenea situaţii, golurile de trezorerie trebuie acoperite.

Trezoreria poate apela la:

- disponibilităţile băneşti din conturile sale;

- avansurile oferite de BNR;

- împrumuturile pe termen scurt (sunt utilizate cel mai frecvent). Pentru aceasta se folosesc titluri de stat pe termen scurt, denumite certificate de trezorerie.

3. Împrumuturile pe termen mediu şi lung

Acestea sunt folosite pentru finanţarea deficitului bugetar anual şi pentru finanţarea datoriei publice. Partea neacoperită cu resurse financiare a cheltuielilor reprezentând deficitul anual se finanţează pe seama împrumuturilor pe termen mediu şi lung. Refinanţarea datoriei presupune faptul că împrumuturile ajunse la scadenţă pentru care nu există resurse se finanţează din împrumuturi.

4. Emisiunea monetară

Este o sursă posibil de utilizat pentru acoperirea deficitului bugetar, dar atât în legea bancară, cât şi în legea finanţelor publice este interzisă folosirea instrumentelor BNR pentru finanţarea deficitului bugetar. Emisiunea monetară este limitată la maximum de instituţiile financiare internaţionale.

Bibliografie

http://ec.europa.eu/eurostat

http://ec.europa.eu/taxation_customs/taxation/gen_info/economic_analysis/tax_structures/index_en.htm

http://www.elibrary.imf.org/

http://www.fin.ase.ro/ABC/fisiere/ABC1_2013/Lucrari/2.8.pdf

Preview document

Conținut arhivă zip

- Studiu de caz comparativ privind dimensiunile si structura cheltuielilor publice bugetare in Romania si Grecia in perioada 2006-2010 partea a doua.docx

Alții au mai descărcat și

1.1. Conceptul de cheltuială publică Cheltuielile publice exprimă relații economico-sociale în formă bănească, ce se manifestă între stat, pe de o...

Capitolul 1 : Cadrul conceptual al analizei cheltuielilor publice Structura cheltuielilor publice si indicatori Cheltuielile publice reprezinta...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....