Extras din referat

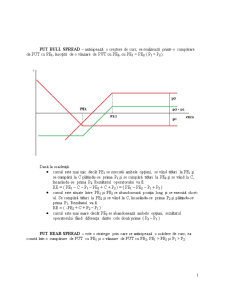

PUT BULL SPREAD – anticipează o creştere de curs; se realizează printr-o cumpărare de PUT cu PE1, însoţită de o vânzare de PUT cu PE2, cu PE1 < PE2 ( P1 < P2 ).

Dacă la scadenţă:

- cursul este mai mic decât PE1 se execută ambele opţiuni, se vând titluri la PE1 şi se cumpără la C plătindu-se prima P1 şi se cumpără titluri la PE2 şi se vând la C, încasându-se prima P2. Rezultatul operatorului va fi:

RE = ( PE1 – C – P1 – PE2 + C + P2 ) = ( PE1 – PE2 – P1 + P2 )

- cursul este situate între PE1 şi PE2 se abandonează poziţia long şi se execută short-ul. Se cumpără titluri la PE2 şi se vând la C, încasându-se prima P2 şi plătindu-se prima P1. Rezultatul va fi:

RE = ( -PE2 + C + P2 – P1 )

- cursul este mai mare decât PE2 se abandonează ambele opţiuni, rezultatul operatorului fiind diferenţa dintre cele două prime ( P2 – P1 )

PUT BEAR SPREAD – este o strategie prin care se anticipează o scădere de curs; ea constă într-o cumpărare de PUT cu PE1 şi o vânzare de PUT cu PE2, PE1 > PE2 şi P1 > P2.

Dacă la scadenţă:

- cursul este mai mic decât PE2 se execută ambele opţiuni astfel: se cumpără titluri la PE2 şi se vând la C, încasându-se prima P2 şi se vând titluri la PE1, se cumpără la curs şi se plăteşte prima P1. Rezultatul va fi:

RE = (– PE2 + C + P2 + PE1 – C – P1) = ( PE1 – PE2 – P1 + P2 )

- cursul este situate între PE2 şi PE1 se execută long-ul şi se abandonează poziţia short; se vinde la PE1, se cumpără la curs, se plăteşte prima P1 şi se încasează P2.

RE = ( PE1 – C – P1 + P2 )

- cursul este mai mare decât PE1 se abandonează ambele opţiuni rezultatul operatorului fiind pierdere egală cu P2 – P1.

BUTTERFLY – este o combinaţie între un STRADDLE şi opţiuni PUT şi CALL.

La cumpărare se efectuează următoarele operaţiuni: se vinde un STRADDLE cu PE¬s, se cumpără un PUT cu PEp şi un CALL cu PEc. Această strategie este realizată în momentul în care investitorul consideră că piaţa nu va avea o volatilitate ridicată, dar doreşte totuşi să se protejeze împotriva unor fluctuaţii ample. Condiţia de realizare a acestei strategii este PEs – PEp = PEc – PEs.

Aveam următoarea situaţie:

Long Put cu PEp ( < PEs < PEc ) şi cu prima P1

Short Put cu PEs ( situate între PEp şi PEc ) şi cu prima P2

Short Call cu PE¬s şi cu prima P3

Long Call cu PEc ( > PEs > PEp ) şi cu prima P4

Relaţia între prime este următoarea : P1 < P4 < P2 < P3 → Prima netă > 0

Preview document

Conținut arhivă zip

- Strategii cu Optiuni.doc

Te-ar putea interesa și

CAP.1 LOCUL ŞI ROLUL COMPANIILOR MULTINAŢIONALE ÎN CONTEXTUL GLOBALIZĂRII 1.1]-Începutul globalizării Globalizarea economică -ca si concept- a...

BURSA - definire si caracteristici Formarea si afirmarea burselor exprima însasi devenirea relatiilor de schimb, a pietei, ca structura...

În lucrarea de fata am luat în considerare 3 tipuri de instrumente financiare de pe piata financiara din Romania si le-am analizat din punct de...

Capitolul I. Date teoretice cu privire la notiunea de capacitate de productie si la implicatiile pe care le au optiunile strategice asupra...

1.Consideratii generale privind contextul economic intern si international. Economia de piata functionala ridica in fata agentilor economici...

Capitolul I Coordonatele mediului concurential în economia de piata 1.1. Concurenta – obiect si continut O trasatura de baza a economiei de...

Introducere Acest plan de afaceri s-a elaborat cu scopul de a evalua viabilitatea unei idei de afaceri și anume, deschiderea unei curatatorii...

Cap. I Pozitionarea companiei S.C. Somret S.A. I.1. Identificarea pietei Societatea studiată în acest proiect se numeşte SC. SOMRET S.A., o...