Sistemul de fonduri speciale reprezinta un ansamblu de resurse care se intocmesc in vederea finantarii anumitor actiuni de mare importanta social - economica pentru tara in perioada considerata.

Aceste fonduri se constituie din prelevari obligatorii pe baza unor legi speciale si se utilizeaza de catre organismele insarcinate cu evidenta si administrarea lor pentru a realiza in bune conditii si la timp obiectivele pentru care au fost create, sub stricta supraveghere a statului.

1.2 Caracteristici

Fondurile speciale nu au durabilitate deoarece ele sunt constituite doar pentru o anumita perioada in care economia se confrunta cu anumite probleme ce trebuiesc finantate din anumite surse si acestea sunt reprezentate de fondurile speciale. Atat timp cat problema economica persista, va exista si fondul destinat solutionarii problemei respective. Asadar existenta acestor fonduri este limitata.

Majoritatea fondurilor se constituie pe o perioada mai mare de 1 an bugetar prin intermediul unei legi. Cand problema economica a disparut, se decide printr-o alta lege ce se va intampla cu acest fond: fie va fi inclus in bugetul statului, fie in cel al asigurarilor sociale, fie va fi desfiintat si va fi lichidata diferenta dintre venituri si cheltuieli a fondului din ultimul an bugetar functional.

Aceste fonduri au un caracter exceptional pentru ca, conform Legii finantelor publice nr. 72/1996, ,,pe masura stabilirii si restructurarii sectoarelor economice si bugetare, Guvernul analizeaza si propune Parlamentului desfiintarea fondurilor speciale, constituite in afara bugetului de stat ori a bugetului asigurarilor sociale, sau includerea acestora in bugetele respective".

Aparitia unui astfel de fond este determinata de o necesitate socio - economica ce trebuie satisfacuta pentru ca ea sta la baza unor comportamente de natura sociala, economica sau ecologica.

Fondurile speciale prin caracterul lor conduc la incalcarea anumitor principii bugetare, si anume:

- principiul unitatii deoarece aceste fonduri speciale sunt separate de restul fondurilor care constituie bugetul public, avand fiecare propriul lor buget;

- principiul neafectarii veniturilor prin faptul ca aceste venituri sunt afectate in totalitate.

Fondurile speciale sunt fonduri in care se colecteaza veniturile cu destinatie speciala pentru realizarea unor scopuri si programe ale Guvernului sau ale autoritatilor administratiei publice locale.

Crearea fondurilor speciale, sursele de venituri si destinatia lor se stabilesc prin legi aparte sau prin decizii ale autoritatilor reprezentative si deliberative ale unitatilor administrativ-teritoriale.

Fondurile speciale se includ in bugetele respective in conformitate cu principiile si regulile de elaborare, aprobare si executare a acestor bugete.

Fondurile speciale, detaliate pe venituri si cheltuieli, se aproba ca anexa la legea bugetara anuala sau la deciziile autoritatilor reprezentative si deliberative ale unitatilor administrativ-teritoriale cu privire la aprobarea bugetelor respective.

Excedentele fondurilor speciale la finele anului bugetar sunt accesibile spre utilizare, in aceleasi scopuri, pentru anul bugetar urmator, daca actele normative nu prevad altfel.

1.3 Necesitatea, rolul si locul fondurilor speciale

O componenta a resurselor financiare publice o reprezinta "Fondurile speciale" constituite si utilizate in afara celorlalte tipuri de bugete publice.

Aceste fonduri nu au durabilitate, dar atat cat exista ele au caracter exceptional deoarece, "pe masura stabilirii si restructurarii sectoarelor economice si bugetare, Guvernul analizeaza si propune Parlamentului desfiintarea fondurilor speciale, constituite in afara bugetului de stat ori in bugetele respective "

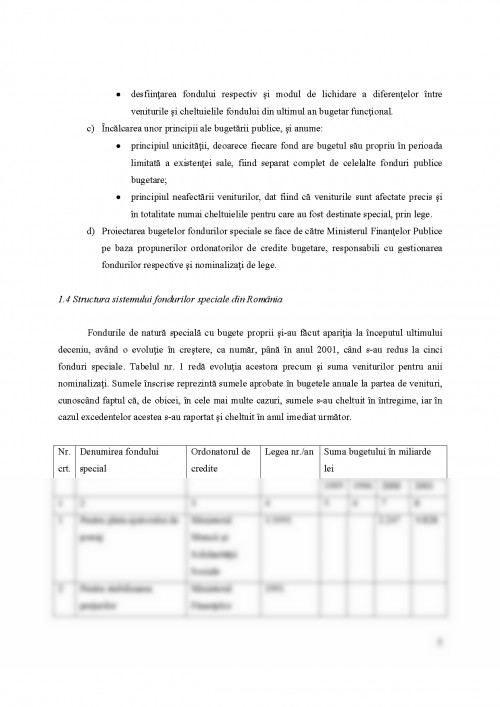

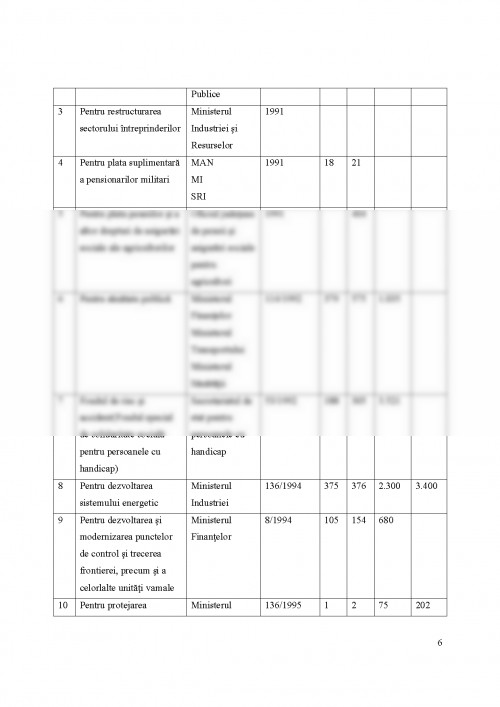

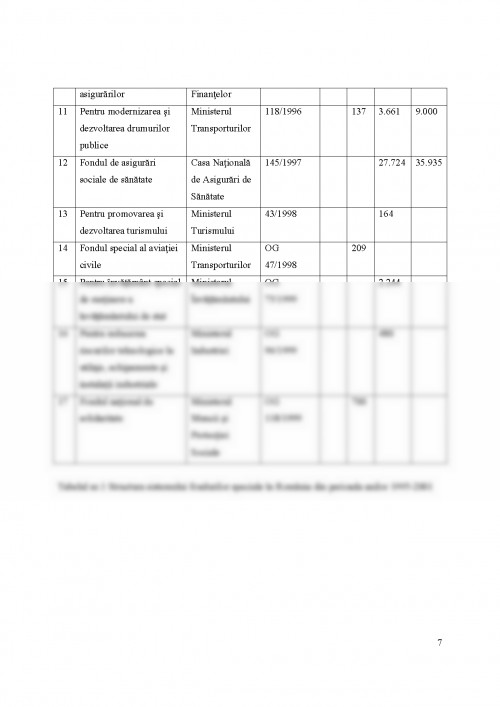

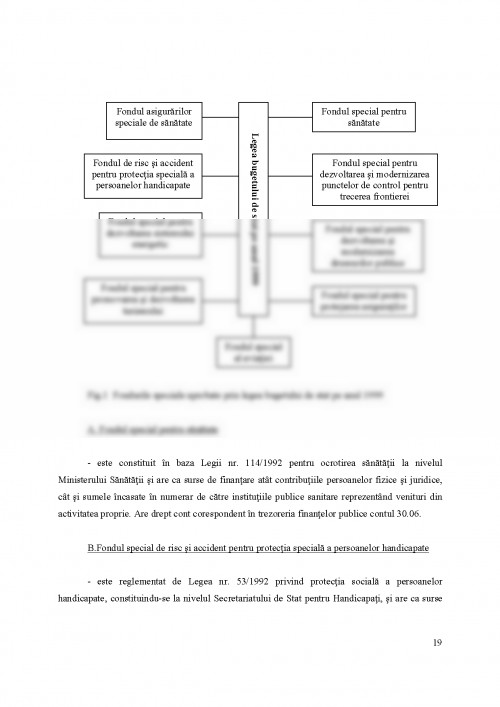

In fiecare an, incepand cu 1991, au fost emise legi prin care s-au constituit fonduri speciale si s-a hotarat destinatia cheltuirii acestora. La o parte din aceste fonduri s-a renuntat, cum a fost de pilda "Fondul special pentru restructurarea intreprinderilor", alta parte a fost inclusa in bugetul statului, ca de exemplu "Fondul special pentru promovarea si dezvoltarea turismului ", iar un numar redus exista si astazi cu bugetele speciale proprii, cum este "Fondul special pentru dezvoltarea sistemului energetic" - aparut inca din anul 1996.

Necesitatea acestor fonduri, de natura speciala si cu tendinta de reducere, a fost determinata de nevoile perioadei de tranzitie. Pe de o parte, de asigurarea din fonduri publice necesitatea unor domenii sau actiuni prioritare la nivel national si, pe de alta parte, de transparenta cheltuirii acestora numai pentru destinatia prevazuta de legea speciala si bugetul special aferent. Chiar daca se incalca temporar principiile unicitatii bugetare si depersonalizarii vaniturilor, sunt satisfacute nevoi urgente si esentiale de natura sociala sau economica pentru care autoritatile publice primesc sarcini si le incumba responsabilitati imediate sub transparenta.

Rolul fondurilor speciale este de a satisface anumite nevoi sociale, punctuale, care trebuie diriate pentru o anumita perioada de timp de catre autoritatile centrale de stat.

Atat prin modul special de constituire ca venituri, cat si prin cheltuirea lor spre o destinatie anume, speciala, definita prin legi speciale, se asigura, intr-o perioada de timp minima, realizarea unor obiective nationale de genul: dezvoltarea sistemului energetic, modernizarea drumurilor publice, asigurarile sociale de sanatate, protejarea asiguratilor etc.

Locul fondurilor speciale in sistemul fondurilor publice romanesti este unul aparte, specific si neobisnuit. De aceea el rezulta pregnant din trasaturile ce caracterizeaza toate aceste fonduri.

Din existenta, modul de constituire, destinatia si procedurile bugetare ce privesc veniturile si cheltuielile fiecaruia din fondurile speciale, in comparatie cu celelalte fonduri publice, se creeaza acestora urmatoarele caracteristici specifice:

a) Caracterul exceptional. Aparitia unui fond special este determinata de o anumita necesitate sociala exceptionala, a carei satisfacere

- Anexe Legea bugetului de stat aprobat pe anul 2008

- Ionescu Luminita, Reforma bugetului public si a contabilitatii pentru institutii publice in Romania, Editura Economica

- Legea bugetului de stat Nr.21/1995

- Legea bugetului de stat Nr.22/1995

- Legea bugetului de stat pe anul 1999

- Legea finantelor publice Nr. 72/1996

- Mosneanu Tatiana, Buget si Trezorerie Publica, Studii de caz comentate, Editura Universitara, Bucuresti, 2005

- Mosneanu Tatiana, Finante.Buget, Sinteze teoretice si aplicatii practice, Editura Economica

- Ordonanta de Urgenta a Guvernului nr.102/1999

- Ordonanta de Urgenta Guvernamentala nr. 32/26.02.2001

- Ordonanta Guvernului nr.26/1999

- Ordonanta Guvernului nr.75/1999

- Popescu Nicolae D., Finante publice.Finante.Bugete.Fiscalitate, Editura Economica, Bucuresti,2002

- Silion Constantin, Ghidul financiar contabil al agentilor economici

- Vacarel Iulian, Finante publice, Editura Didactica si pedagogica, Editia a V-a

- www.agroinform.ro

- www.anaf.mfinante.ro

- www.cdep.ro

- www.cnaa.acad.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.