Cuprins

- Care este cota efectivă de impozitare suportată e întreprindere în fiecare din cei 7 ani (impozit pe profit plătit/profit brut)? Comentați evoluția acesteia. 2

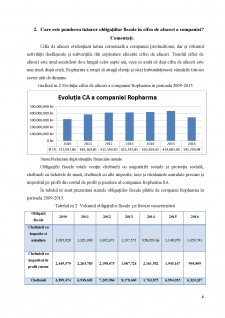

- Care este ponderea tuturor obligațiilor fiscale în cifra de afaceri a companiei? Comentați. 4

- Care sunt elementele care au determinat diferențe între profitul impozabil si profitul brut(contabil) în fiecare din cei 7 ani? 6

- Există pierderi fiscale pe care întreprinderea le-a utilizat de-a lungul timpului? În caz afirmativ, cum au influențat aceste pierderi fiscale cota efectivă de impozitare? 7

- Verificați dacă compania a utilizat modalități alternative remunerare a salariaților în scopul reducerii taxelor (employee stock options, scheme de pensii și asigurări private, tichete de masă) și, în caz afirmativ, calculați economiile fiscale rezultate. 8

- Evaluați economiile fiscale pe care întreprinderea le-a obținut prin apelul la fonduri împrumutate (dacă este cazul). 11

- Verificați daca compania a plătit impozitul minim alternativ în anul 2010 și evaluați modul în care acesta a influențat cash-flow-ul companiei. 13

- Bibliografie 15

Extras din referat

1. Care este cota efectivă de impozitare suportată e întreprindere în fiecare din cei 7 ani (impozit pe profit plătit/profit brut)? Comentați evoluția acesteia.

Ropharma Brașov (fostă IassyFarm Iași) este o companie distribuitoare de produse farmaceutice din România. În septembrie 2007, și-a schimbat numele din IassyFarm Iași în Ropharma iar sediul social a fost mutat la Brașov. În anul 2008, Ropharma a fuzionat firmele Farmaceutica Aesculap, Medica Bacău și Global Pharmaceuticals Brașov. În urma fuziunii, Ropharma a ajuns să dețină un număr de 94 de farmacii.

Compania este deținută de Add Pharmaceuticals Ltd din Cipru, care controlează 75,3% din totalul acțiunilor. Acțiunile companiei sunt cotate, începând cu data de 24.11.2010, la categoria I a BVB sub simboul RPH. Proprietarul companiei este omul de afaceri Mihai Miron, care a deținut și compania farmaceutică Europharm.

Cota efectivă de impozit pe profit reprezintă un real interes pentru guvernele statelor (la nivel macroeconomic) cât și pentru investitori (la nivel microeconomic). Atunci când guvernele statelor vor să evalueze impactul taxării în economie și pentru a înțelege eficiența deciziilor luate trebuie să evalueze povara fiscală. Astfel în cazul impozitului pe profit este evaluată povara fiscală a cotei efective de impozitare. În cazul investitorilor, aceștia urmăresc cota efectivă de impozitare pentru a vedea unde anume trebuie să investească.

Cota efectivă de impozit capătă sens în condiţiile diferenţei dintre rezultatul contabil şi rezultatul fiscal al unei întreprinderi .

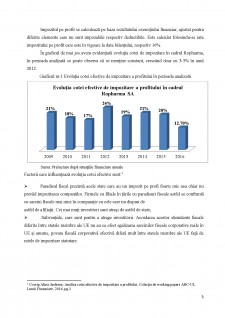

După cum putem observa în tabelul numărul 1, cota efectivă de impozitare plătită de compania Ropharma, în perioada 2009-2015, diferă de la un an la altul, aceasta fiind între 18-21% în perioada 2009-2011 inclusiv, iar apoi în perioada 2012-2015 crește mai mult până la 20-24%, datorită majorării impozitului pe profit în acești ani.

Tabelul nr.1 Cota efectivă de impozitare plătit de Ropharma SA

Sursa: Prelucrare proprie din contul de profit și pierdere (F20)

Impozitul pe profit se calculează pe baza rezultatului exercițiului financiar, ajustat pentru diferite elemente care nu sunt impozabile respectiv deductibile. Este calculat folosindu-se rata impozitului pe profit care este în vigoare la data bilanțului, respectiv 16%.

În graficul de mai jos avem evidențiată evoluția cotei de impozitare în cadrul Ropharma, în perioada analizată se poate observa că se menține constant, crescând doar cu 3-5% în anul 2012.

Graficul nr.1 Evoluția cotei efective de impozitare a profitului în perioada analizată

Sursa: Prelucrare după situațiile financiare anuale

Factorii care influențează evoluția cotei efective sunt:

- Paradisul fiscal prezintă acele state care au un impozit pe profi foarte mic sau chiar nu prevăd impozitarea companiilor. Firmele cu filiale în țările cu paradisuri fiscale astfel se confruntă cu sarcini fiscale mai mici în comparație cu cele care nu dispun de

astfel de afiliații. Cei mai muți investitori sunt atrași de astfel de state;

- Subvențiile, care sunt pentru a atrage investitorii. Acordarea acestor stimulente fiscale diferite între statele membre ale UE nu au ca efect egalizarea sarcinilor fiscale corporative reale în UE și anume, povara fiscală corporativă efectivă diferă mult între statele membre ale UE față de ratele de impozitare statutare.

Bibliografie

1. Covrig Alina Andreea, Analiza cotei efective de impozitare a profitului, Colecția de working papers ABC-UL Lumii Financiare, 2016

2. Vintila G. s.a. - Economie teoretică şi aplicată,Volumul XVIII (2011)

3. Rapoarte anuale (2009-2015)

4. Situații financiare anuale

5. Legea 227/2015

6. OUG. Nr. 34/2009

7. http://www.ropharma.ro/

8. http://www.fin.ase.ro/ABC/fisiere/ABC4_2016/Lucrari/L7.pdf

Preview document

Conținut arhivă zip

- Ropharma S.A..docx

Alții au mai descărcat și

CAPITOLUL I: NOȚIUNI INTRODUCTIVE PRIVIND ÎNTREPRINDERILE MICI ȘI MIJLOCII (IMM-URI) 1.1. Definirea întreprinderilor mici și mijlocii...

Cap1. Noțiuni generale privind compania Prima central electrică a apărut, în anul 1882. Era folosită strict în vederea iluminatului Teatrului...

Република България / Republica Bulgaria Drapel Stemă Deviză: Unitatea exprimă puterea Imn național:Dragă patrio Poziția geografică a Bulgariei...

Fiscalitatea reprezintă un factor major în deciziile investiționale, întrucât reprezintă un cost al afacerii, indiferent de tipul, mărimea sau...

Introducere Prezentarea Societătii Med Life S.A. MedLife este o societate românească privată , ce are ca și obiect principal de activitate...

Introducere În prezent, este bine de știut faptul că documentul privat de cercetare științifică contribuie la creşterea productivităţii țărilor...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Introducere În mod normal, fiscalitatea este expresia voinţei politice a unei comunităţi umane organizate, care este stabilită pe un teritoriu...

Te-ar putea interesa și

S.C. ROPHARM S.A Firma ROPHARM are un sediu central in BRASOV si numeroase filiale in tara, printre care : Sediu Central-Brasov Filiala Vaslui...

Introducere Revoluția din Decembrie 1989 este evenimentul major care a declanșat transformări ireversibile și de profunzime în viața socială din...

1. Diagnosticul juridic Datele de identificare ale societății sunt următoarele: Denumire societate: ROPHARMA Forma de organizare: societate pe...

Introducere Prezenta lucrare și-a propus realizarea unui portofoliu de investiții al cărui scop a fost identificarea grupului optim de titluri...

Capitolul 1 - Prezentarea generală a întreprinderii În acest capitol vă voi prezenta cum se desfășoară activitatea în cadrul întreprinderii...

1. Prezentare generală a companiei La data de 07.03.1991 se inregistreaza la Oficiul Registrul Comertului Iasi, sub nr. J22/335/1991 avand...

1. Prezentare generală 1.1. Prezentare generală Definită ca un “echilibru între știință și natură“ SC BIOFARM SA este o intreprindere care...

Proiectul are drept scop analiza de piaţă a evoluţiei cursului acţiunilor, în vederea constituirii unui portofoliu pe baza titlurilor financiare...