Dintre multiplele forme pe care le iau riscurile bancare ne vom opri in capitolul de fata asupra riscului de creditare.

Vorbind despre riscul de creditare, constientizam doua lucruri: existenta riscului nerambursarii la scadenta sau al nerambursarii la nici un termen. Intervine aici responsabilitatea ofiterului de credit care intocmeste analiza creditului avand in vedere costurile si profiturile realizate din credite. De asemenea, in acest proces intervin si comitetele de credit specifice fiecarei banci, care in urma analizarii documentatiei de credit, aproba sau resping anumite solicitari de credite.

Riscul de creditare este proportional cu perioada de rambursare. Cu cat perioada de rambursare este mai scurta, cu atat activitatea de acordare a creditelor este mai putin riscanta.

Riscul de creditare ce apartine tipului de risc financiar, are un grad mare de dependenta de capacitatea clientului de a realiza performante si profit, intrucat din profit se ramburseaza datoria catre banca.

Bancile au datoria de a identifica riscurile tuturor cererilor de credite, sa le recunoasca si chiar sa contribuie la reducerea sau eliminarea lor.

Reducerea riscului este conditionata de cunoasterea aprofundata a clientilor bancii. Se apreciaza performantele financiare ale clientului, in vederea diminuarii riscului de credit si se efectueaza:

- aprecierea performantelor trecute, in evolutie rezultand concluzii privind sanatatea financiara a clientului, in momentul actual;

- estimarea performantelor viitoare, concluziile acestora influentand direct decizia de creditare (aprobare / respingere).

Riscul creditarii este inerent si se regaseste in toate documentele, sintezele, rapoartele rezultate la nivelul agentului economic care imprumuta de la banca. Astfel de documente sunt: bilantul contabil, raportul de gestiune, contul de profit si pierdere, raportari contabile periodice, apoi analiza fluxurilor de fonduri ale perioadelor, analiza fluxului de lichiditati, cash-flow-ul perioadei urmatoare.

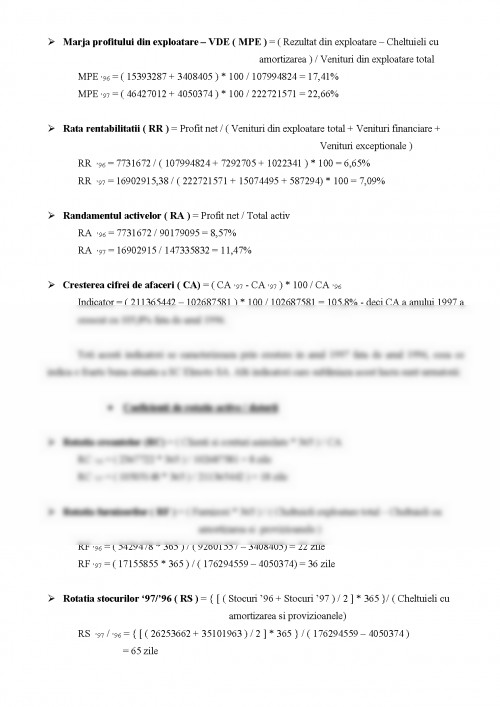

Pe baza acestor documente, banca va analiza bonitatea clientilor, utilizand indicatori de nivel si structura si indicatori de performanta.

Indicatorii de nivel si structura utilizati in analiza si evaluarea bonitatii clientilor sunt:

- cifra de afaceri;

- capitaluri proprii;

- rezultatul exercitiului (profit / pierdere);

- necesarul de fond de rulment;

- trezoreria neta;

- lichiditatea:

- lichiditate imediata;

- lichiditatea curenta;

- lichiditatea la o data viitoare.

- solvabilitate;

- gradul de indatorare:

- gradul de indatorare generala;

- gradul de indatorare financiara;

- viteza de rotatie:

- rotatia activelor circulante;

- rotatia stocurilor de materii prime;

- rotatia stocurilor de produse in curs de fabricatie;

- rotatia stocurilor de produse finite / marfuri;

- durata medie de incasare a clientilor;

- durata medie de plata a furnizorilor.

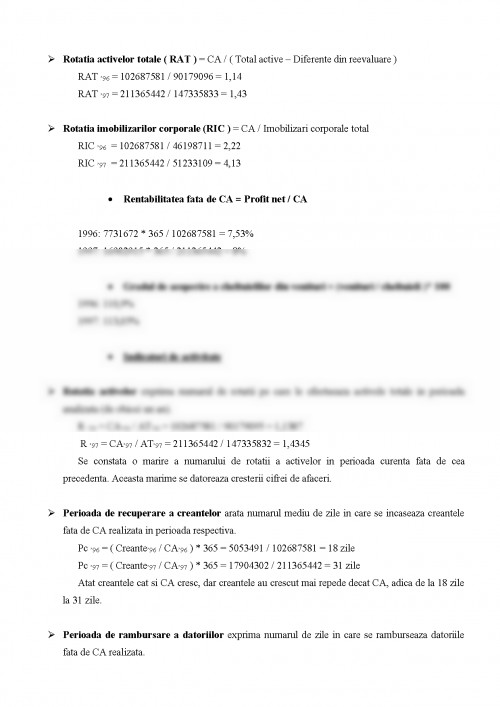

Indicatorii de performanta sunt:

- rentabilitatea;

- rentabilitatea de exploatare

? bruta

? neta

- rentabilitatea economica

- rentabilitatea financiara

- riscul financiar;

- gradul de acoperire a dobanzii;

- rata valorii adaugate;

- politica de dividende.

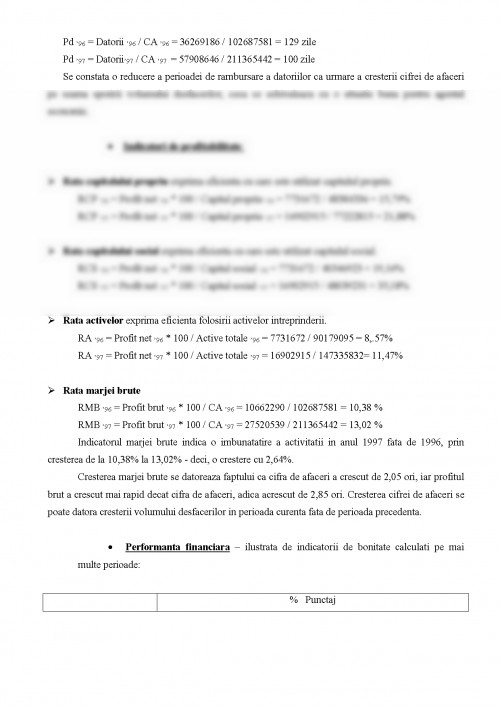

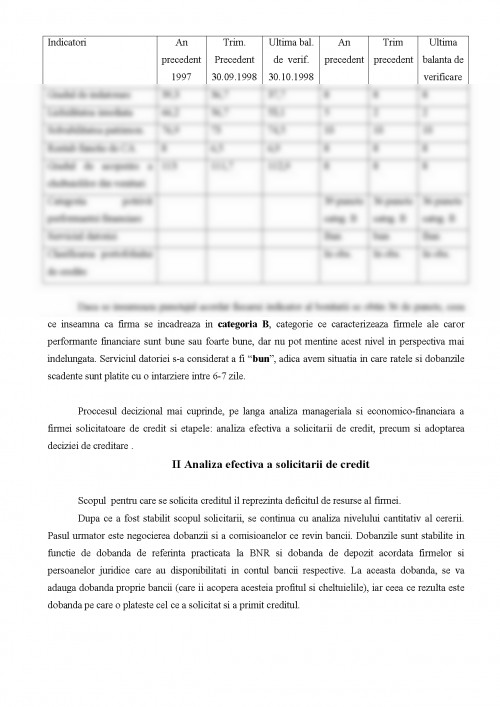

In final, aprecierea bonitatii clientilor se realizeaza prin unirea rezultatelor celor doua categorii de indicatori, astfel incat sa poata fi determinate performantele bune si foarte bune, precum si cele slabe, in vederea luarii unor decizii adecvate in domeniul creditarii.

Bancile realizeaza evaluarea riscului in cadrul unui program complex de analiza a documentatiei de credit si de stabilire a garantiilor. Aceasta evaluare a riscului este o componenta a strategiior bancilor comerciale, datorita faptului ca in analiza complexa se determina resursele, limitele, politica economica a clientului, se fac aprecieri cu privire la legislatia economico-financiara, piata produsului si strategiile impartirii pietei.

Pentru a realiza o evaluare cat mai corecta a clientului atat din punct de vedere al stabilitatii cat si al posibilitatii inregistrarii unor pierderi sau chiar al falimentului, analiza financiara continua.

Criterii care tin cont de elementele care determina activitatea

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.