Extras din referat

Introducere

Bugetul este considerat un instrument privilegiat al politicii economice, atât din punctul de vedere al mijloacelor alocate, cât şi cel al realizării anumitor obiective politi¬ce cu impact social.

Bugetul, în primul rând, cel de stat, vizează activitatea economică atât pe ansam¬blu, cât şi la nivel local, prin subvenţii şi transferuri. Bugetul poate afecta, practic, întreaga politică economică, cuprinzând: politica de reglare conjuncturală, politica mo¬netară şi financiară (prin fiscalitate şi prin împrumuturi), echilibrul balanţei de plăţi curente şi politica de export, politica de preţuri, politica industrială, politica culturală, politica veniturilor, politica amenajării teritoriului, urbanizarea şi formarea profesiona¬lă. Prin urmare, bugetul reprezintă actul cel mai important din viaţa publică, el constitu¬ie strategia fundamentală a statului de planificare şi de supraveghere a activităţii econó¬mico-financiare, iar deciziile bugetare sunt acte de esenţă politică.

In procesul pregătirii proiectului de buget, se manifestă o atenţie sporită faţă de cheltuielile publice din partea „ministerelor cheltuitoare" şi în ansamblu din partea societăţii. E ştiut, însă, că resursele financiare sunt limitate. Din aceste considerente, în practica bugetară a ţărilor avansate se încearcă preconizarea unei noi utilizări a instru¬mentelor bugetare, îndeosebi a instrumentului bugetar al cheltuielilor publice, în sensul unei limitări sau a unei restricţionări.

Aplicarea în procesul fundamentării cheltuielilor publice a metodelor moderne ale analizei pe obiective a permis o mai bună raţionalizare a bugetului.

în anii '70 ai secolului al XX-lea, în ţările cu o economie avansată a început o adevărată revoluţie bugetară. Noile concepţii de raţionalizare a opţiunilor privind finan¬ţele publice au evidenţiat cu precizie că pentru administraţia publică, centrală şi cele locale, momentul de alegere prin excelenţă este bugetul - simbolul şi piscul sistemului public de decizie.

Capitolul I: Caracteristica generală a procesului bugetar

1.1 Noţiunea de proces bugetar

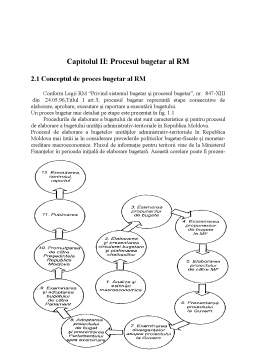

Procesul bugetar sau ciclul bugetar poate fi definit ca ansamblul de activităţi şi operaţiuni integrate coerent şi convergent orientate, derulate stadial şi cuprinzând:

- elaborarea proiectului de buget;

- adoptarea acestuia;

- execuţia bugetului;

- încheierea;

- aprobarea contului de execuţie bugetară;

- controlul bugetar.

Aceste activităţi se desfăşoară într-un cadru constituţional (legal) şi administrativ-instituţional care prezintă particularităţi de la ţară la ţară, determinate de evoluţia istorică a fiecăreia dintre ele.

Indiferent de particularităţi şi condiţionalităţi, procesul bugetar prezintă însă şi trăsături comune şi anume:

- este un proces de decizie, întrucât esenţa sa constă în alocarea resurselor bugetare limitate pentru bunuri publice care, de regulă, se caracterizează printr-o presiune a cererii;

- este un proces predominant politic, deoarece deciziile de alocare a resurselor bugetare nu sunt determinate de forţele pieţei, ci de cetăţeni, de grupuri de interese prin mecanismul reprezentativităţii şi a votului;

- este un proces complex, cu mii de participanţi (instituţii publice, administraţii publice, organizaţii politice şi sindicale);

- este un proces ciclic, se desfăşoară într-o ordine temporală bine precizată, fiind o consecinţă a principiilor bugetare, îndeosebi a principiului anualităţii şi a principiului publicităţii.

Teoria bugetară clasică atribuia Parlamentului puterea de decizie în domeniul financiar, controlul încasărilor şi cheltuielilor bugetare, fiind consecinţa sistemelor politice din acele vremuri şi simplitatea problemelor financiare ale epocii.

Dezvoltarea intervenţiilor economice ale puterii publice a declanşat procesul de declin al rolului financiar al Parlamentului, printre altele şi pentru că, devenind principalul mijloc al politicii economice, bugetul impunea parlamentarilor exigenţe de înţelegere şi interpretare.

Elaborarea principalelor decizii bugetare se deplasează la nivelul Guvernului, al organismului său specializat - Ministerul de Finanţe, adoptarea proiectului de buget de către Parlament constituind un compromis în favoarea Executivului.

Rolul autorităţilor publice în procesul bugetar

Potrivit reglementărilor legale şi a situaţiei de fapt care are loc în decursul procesului bugetar, principalii participanţi la procesul bugetar sunt:

1) entităţile care sunt finanţate de la buget (instituţii, unităţi administrativ-teritoriale etc.), cunoscute ca ordonatori secundari sau terţiari de buget

2) ordonatorii principali de buget (conducătorii autorităţilor publice, miniştrii şi conducătorii celorlalte organe de specialitate ale administraţiei publice centrale)

3) Ministerul Finanţelor

4) Guvernul

5) Legislativul (Parlamentul)

6) Grupurile de interese şi cetăţenii.

Preview document

Conținut arhivă zip

- Procesul Bugetar.doc

Te-ar putea interesa și

I. LOCUL SI ROLUL UNITĂTILOR ADMINISTRATIV TERITORIALE ÎN DEZVOLTAREA LOCALITĂTILOR Etimologia cuvântului administratie provine din limba latină...

Capitolul 1. Bugetele locale şi procesul bugetar 1.1. Bugetul local în sistemul unitar de bugete În ţara noastră funţionează mai multe bugete şi...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

ORGANIZAREA (DESFASURAREA) PROCESULUI BUGETAR LA UNITATATILE ADMINISTRATIV TERITORIALE CONSILIUL JUDETEAN IASI Capitolul I. Organizarea si...

INTRODUCERE Procesul bugetar reprezintǎ o succesiune de etape ce constau în elaborarea, aprobarea, executarea, încheierea, controlul şi raportarea...

INTRODUCERE Aplicarea principiilor bugetare conferă documentului bugetar o anumită configuraţie. El nu reprezintă însă o simplă listă de venituri...

Capitolul 1:Bugetul si Acoperirea Lui 1.1.Defintii de baza.Continutul bugetului public 1.1.1.Defintii de baza Temenul de buget vine de la...

1. Competenţe şi responsabilităţi în procesul bugetar Procesul bugetar reprezintă o succesiune de etape ce constau în elaborarea, aprobarea,...