Extras din referat

Notiuni introductive

Autonomia finantelor publice locale

Comunitatile locale reprezinta colectivitati umane, delimitate teritorial din punct de vedere politic si administrativ, care au autoritati publice diferite de cele ale statului.

În prezent regimul general al autonomiei locale este reglementat de Legea nr. 215/2001, care defineste „Prin autonomie locala se întelege dreptul si capacitatea efectiva a autoritatilor administratiei publice locale de a solutiona si de a gestiona, în numele si în interesul colectivitatilor locale pe care le reprezinta”. Autonomia locala este numai administrativa si financiara, fiind exercitata pe baza si în limitele prevazute de lege.

Iar finantele publice locale sunt reglementate de Legea nr. 273/2006, „prezenta lege stabileste principiile, cadrul general si procedurile privind formarea, administrarea, angajarea si utilizarea fondurilor publice locale, precum si responsabilitatile autoritatilor administratiei publice locale si ale institutiilor publice implicate în domeniul finantelor publice locale.”

Structura bugetelor locale

Prin buget local întelegem documentul prin care sunt prevazute si aprobate în fiecare an veniturile si cheltuielile unitatilor administrativ-teritoriale, pe o perioada de un an. Veniturile si cheltuielile se includ în buget în totalitate, în sume brute.

Veniturile:

1. Venituri proprii, acestea cuprind impozite, taxe, contributii si varsaminte alte venituri si cote defalcate din impozitul pe venit.

2. Sume defalcate din unele venituri ale bugetului de stat (impozitul pe salariu, tva)

3. Subventii primite de la bugetul de stat si de la alte bugete (Transferuri) acordate de la bugetul de stat pentru finantarea unor obiective de interes national.

4. Împrumuturile contractate pe piata financiara, interna sau externa.

5. Donatii si sponzorizari.

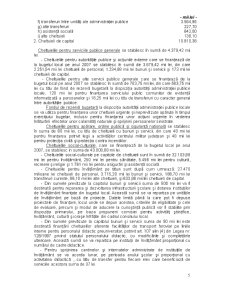

Cheltuielile:

1. Autoritatile executive (servicii publice generale);

2. Învatamânt, sanatate, cultura si religie, asistenta sociala, ajutoare si indemnizatii (actiuni social-culturale);

3. Servicii, dezvoltare publica si locuinte;

4. Transporturi, agricultura, alte actiuni economice;

5. Alte actiuni;

6. Fondul pentru garantarea împrumuturilor externe, plata dobânzilor si a comisioanelor aferente;

7. Plati de dobânzi si comisioane (datoria publica);

8. Rambursari de împrumuturi;

9. Fonduri de rezerva;

10. Cheltuieli cu destinatie speciala.

I. Elaborarea bugetelor locale

Ministerul Finantelor Publice transmite consiliilor judetene, pâna la data de 1 iunie a fiecarui an, o scrisoare-cadru care va specifica contextul macroeconomic pe baza caruia vor fi întocmite proiectele de buget prognozate, metodologiile de elaborare a acestora, limitele sumelor defalcate din unele venituri ale bugetului de stat si ale transferurilor consolidabile, pe ansamblul judetului si municipiului Bucuresti, dupa caz, în vederea elaborarii de catre ordonatorii de credite a proiectelor de buget. Proiectele bugetelor locale se elaboreaza de catre ordonatorii principali de credite, avându-se în vedere:

a) prognozele principalilor indicatori macroeconomici si sociali pentru anul bugetar pentru care se elaboreaza proiectul de buget, precum si pentru urmatorii 3 ani, elaborate de organele abilitate;

b) politicile fiscale si bugetare, nationale si locale;

c) prevederile acordurilor de împrumuturi interne sau externe încheiate, ale memorandumurilor de finantare sau ale altor acorduri internationale, semnate si/sau ratificate;

d) politicile si strategiile sectoriale si locale, precum si prioritatile stabilite in formularea propunerilor de buget;

e) propunerile de cheltuieli detaliate ale ordonatorilor de credite din subordine;

f) programele întocmite de catre ordonatorii principali de credite în scopul finantarii unor actiuni sau ansamblu de actiuni, carora le sunt asociate obiective precise si indicatori de rezultate si de eficienta; programele sunt însotite de estimarea anuala a performantelor fiecarui program, care trebuie sa precizeze: actiunile, costurile asociate, obiectivele urmarite, rezultatele obtinute si estimate pentru anii urmatori, masurate prin indicatori precisi, a caror alegere este justificata;

g) programele de dezvoltare economico-sociala în perspectiva ale unitatii administrativ-teritoriale, în concordanta cu politicile de dezvoltare la nivel national, regional, judetean, zonal sau local.

Ordonatorii principali de credite, pe baza limitelor sumelor primite, elaboreaza si depun la directiile generale ale finantelor publice, pâna la data de 1 iulie a fiecarui an, proiectele bugetelor locale echilibrate si anexele la acestea pentru anul bugetar urmator, precum si estimarile pentru urmatorii 3 ani, urmând ca acestea sa transmita proiectele bugetelor locale pe ansamblul judetului si municipiului Bucuresti la Ministerul Finantelor Publice, pâna la data de 15 iulie a fiecarui an.

II. Aprobarea bugetului local

Pe baza veniturilor proprii si a sumelor repartizate, ordonatorii principali de credite, în termen de 15 zile de la publicarea legii bugetului de stat în Monitorul Oficial al României, definitiveaza proiectul bugetului local, care se publica în presa locala sau se afiseaza la sediul unitatii administrativ-teritoriale. Locuitorii unitatii administrativ-teritoriale pot depune contestatii privind proiectul de buget în termen de 15 zile de la data publicarii sau afisarii acestuia.

Preview document

Conținut arhivă zip

- Proceduri privind Elaborarea Bugetelor Locale.doc

Alții au mai descărcat și

Cap.I. Locul și rolul instituției publice în cadrul sectorului public 1.1. Scurt istoric privind înființarea instituției publice Istoricul...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

Capitolul 1 Organizarea și funcționarea unității administrativ-teritorială 1.1 Scurt istoric Primăria orașului Săveni reprezintă administrația...

Bugetul public naţional 1. Definiţia şi importanţa bugetului public naţional În încercarea de a defini relaţiile deosebit de complexe care...

Capitolul I. Bugetul şi autonomia locală 1.1. Bugetul în economia locală Bugetul local se defineşte din diverse puncte de vedere. Sub aspect...

I. INTRODUCERE Într-o economie de piaţă contribuţia cea mai importantă la formarea veniturilor publice este adusă de veniturile fiscale, sub forma...

Administrarea cheltuielilor din bugetul local la primăria orașului Roznov, județul Neamț Orașul Roznov este situat în județul Neamț, la 15 km de...

Autonomie locală În preambulul Cartei Europene a Autonomiei Locale se precizează că unul dintre principalele fundamente ale oricărui regim...

Te-ar putea interesa și

I. LOCUL SI ROLUL UNITĂTILOR ADMINISTRATIV TERITORIALE ÎN DEZVOLTAREA LOCALITĂTILOR Etimologia cuvântului administratie provine din limba latină...

Cap. 1 Organizarea şi funcţionarea Primǎriei Municipiului Iaşi 1.1 Scurt istoric Istoria acestui judeţ este marcată de numeroase monumente şi...

INTRODUCERE România îşi caută la început de mileniu, o nouă poziţie în cadrul sistemului internaţional. Ieşirea dintr-un regim de dictatură şi...

Capitolul I Organizarea și funcționarea Primăriei Municipiului Piatra Neamț 1.1. Scurt istoric al Municipiului Piatra Neamț Municipiul Piatra...

CAPITOLUL I BUGETUL LOCAL INSTRUMENT PENTRU FINANTAREA INVESTITIILOR PUBLICE LOCALE 1.1. Conceptul de buget local 1.1.1. Principii si reguli...

În procesul de reformă început în anul 1990, România a suferit schimbări profunde, tranziţia în sine a determinat constrângeri severe asupra...

1. ORGANIZARE SI FUNCTIONALITATE IN INSTITUTIA PUBLICA 1.1.PREZENTAREA GENERALA A PRIMARIEI MUNICIPIULUI BOTOSANI Municipiul Botosani este...

În Uniunea Europeana teza de baza a dezvoltarii o constituie coeziunea economică şi socială. În acest context pentru România este imperios necesar...