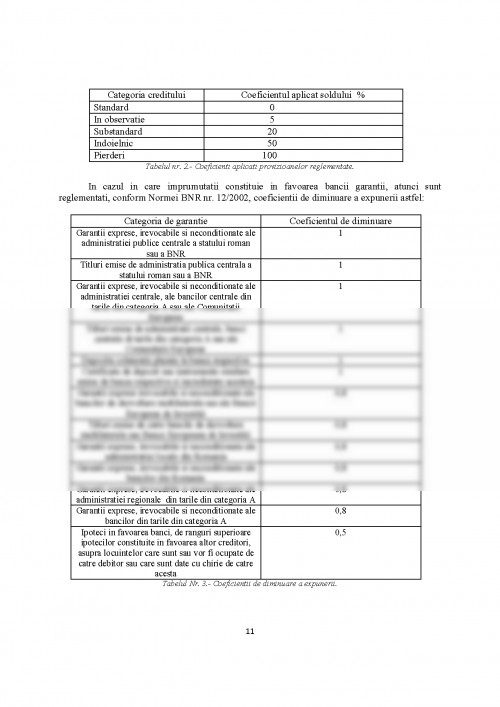

Societatile contemporane ofera o multitudine de riscuri in toate domeniile de activitate. Nici sectorul financiar bancar nu face exceptie de la aceasta regula, operatiunile bancare fiind si mai riscante deoarece este vorba de un portofoliu complex de clienti si operatiuni diferite si greu de controlat. Pana in deceniul VII al secolului al XIX- rea, sistemul financiar international a beneficiat de o stabilitate relativ ridicata, stabilitate conferita mai ales de respectarea principiilor convenite in urma Conferintei de la Breton Woods din 1944. Mecanismul care a fost instituit atunci pentru Sistemul Monetar International oferea reguli precise privind fluctuatiile cursului valutar, iar ratele de dobanda practicate nu inregistrau variatii prea mari.

Evenimentele generate de cresterea semnificativa a preturilor produselor petroliere la sfarsitul anilor 1970 au condus la amplificarea fenomenelor inflationiste si la cresterea ratelor nominale ale dobanzilor. Prin renuntarea la principiile convenite la Bretton Woods, marjele de variatie a cursurilor valutare s-au majorat considerabil rezultand dezvoltarea instrumentelor de acoperire a riscurilor, de catre banci in acest domeniu.

In acelasi timp, decizia luata in cadrul Pietei Comune de liberalizare a fluxurilor de capital a contribuit la declansarea unei concurente puternice intre societatile bancare, cu efecte la nivelul strategiilor adoptate de catre acestea.

Daca pana la aparitia acestor elemente, principalul risc cu care se confruntau bancile era cel legat de nerambursarea creditelor, acum se pot identifica mai multe tipuri de riscuri.

Bancile comerciale isi desfasoara activitatea atragand resurse de la clientii lor, persoane fizice si juridice pe care le plaseaza cat mai eficient in scopul maximizarii profitului. Avand in vedere ca ele utilizeaza resurse care nu le apartin, apare ca fireasca preocuparea autoritatilor de a statua reglementari care sa le impiedice pe acestea sa se hazardeze in operatiuni riscante, care sa le produca pierderi. Cu toate ca sistemul bancar este foarte reglementat, totusi, in activitatea lor bancile se confrunta cu o serie de evenimente adverse carora trebuie sa le faca fata. Pentru aceasta bancile vor identifica toate elementele interne sau externe acestora care pot afecta in viitor performantele economico-financiare sau valoarea de piata a bancii. Cu alte cuvinte, trebuie anticipate, estimate corect si administrate in consecinta elementele de risc potentiale. De aici putem trage concluzia ca riscul bancar se poate defini ca un complex de evenimente posibile si incerte cu efecte nefavorabile asupra activitatii unei banci.

Bancile sunt obligate sa acorde credite numai pentru obiective legale, de exemplu achizitionarea de droguri este ilegala. Cunoasterea scopului inseamna ca banca isi poate asuma riscul implicit. Sunt obiective riscante si altele mai putin riscante, iar banca, daca decide acordarea creditului, isi poate stabili pretul si in functie de scopul declarat.

Gestionarea riscurilor urmareste estomparea sau evitarea pe cat posibil a acestor evenimente si imbunatatirea performantelor financiare ale bancii prin asigurarea conditiilor de dezvoltare durabila a acesteia. In urma confruntarii cu factorii de risc, societatile bancare isi pot restructura o serie de activitati reechilibrandu-si portofoliul de operatiuni.

Gestionarea riscurilor bancare se realizeaza atat la nivel global, luand in calcul relatiile de interconditionare dintre diferitele activitati, cat si pe fiecare categorie in parte.

Administrarea la nivel global a riscurilor presupune parcurgerea mai multor faze. Este importanta identificarea corecta a riscurilor asociate produselor si serviciilor bancare oferite, iar dupa obtinerea acestor date se alcatuiesc scenarii posibile de manifestare a fiecarui risc identificat.

Cunoscand evolutia probabila a fiecarui risc, managerii bancii pot actiona in sensul reducerii cheltuielilor aferente. Acest lucru poate fi realizat numai daca se cunosc bine cauzele care au generat aceste riscuri. Se vor elabora noi strategii privind fluxurile de capital si activitatile supuse riscurilor.

Pentru riscurile care nu pot fi evitate se elaboreaza metodologii de finantare a eventualelor pierderi utilizandu-se doua proceduri, dupa cum urmeaza:

- pentru acele riscuri care au o desfasurare previzibila, acoperirea se realizeaza prin intermediul rezervelor

- pentru riscurile imprevizibile se utilizeaza instrumente derivate ca swap, contracte futures, contracte forward, heading.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.