Extras din referat

I. ORGANIZAREA SI FUNCTIONAREA SOCIETATII COMERCIALE S.C. CRAI NOU S.A.

1. SCURT ISTORIC

Societatea comercială Crai Nou S.A. îşi are sediul în localitatea Bodeasa, orasul Saveni, jud. Botosani . Este înregistrată la Registrul Comerţului Botosani cu poziţia J/07/996/1992 şi are codul fiscal 2586977/03/12/1992.

S.C. Crai Nou S.A. este o societate pe acţiuni reprezentată de forma de asociere în care obligaţiile sociale sunt garantate cu patrimoniul social, acţionarii fiind obligaţi doar la plata acţiunilor subscrise..

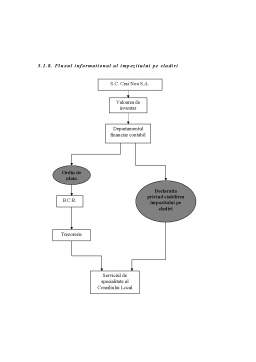

1.1. Amplasarea societatii

Unitatea este situata in sudul localitatii Bodeasa care este in partea de sud-est a oraşului Saveni, fiind un oraş de mărime mijlocie. Societatea ocupă o suprafaţă de 7 895 mp pe care se află amplasate fabrica de mobilă, cu cele două secţii de producţie.

1.2. Obiectul de activitate

În conformitate cu statutul societăţii comerciale, obiectul de activitate cuprinde următoarele :

• producerea de mobilă şi alte articole din lemn;

• prestarea de servicii în domeniul său de activitate;

• efectuarea de operaţiuni de import-export.

Producţia de mobilă este principalul obiect de activitate al unităţii, producţia cu destinaţia la export fiind în proporţie de 42-51% .

1.3. Obiectivele societatii

Luand in cosiderare misiunea sa, de satisfacere a celor mai exigente cerinte ale clientilor sai si de promovare a calitatii prin produsele sale, S.C. Crai Nou S.A. si-a stabilit o serie de obiective, printe care:

• largirea activitatii de comercializare;

• cresterea numarului clientilor;

• desfasurarea procesului de executie in baza unor planuri ale calitatii, proceduri tehnice si operationale aprobate;

• extinderea segmentului de piata ocupat si sporirea profitabilitatii.

1.4. Potentialul de productie

În cadrul întreprinderii se produce o gamă largă de sortimente de mobilă corp şi mobilă stil, dintre care pot fi menţionate ca reprezentative pentru unitate :

• sufragerii şi camere de zi : Stejarul, Luana, Lumitex, Olimpia, Demis;

• biblioteci : Milcov, Stejarul II, Cristina, Rădăuţi;

• dormitoare : Tineret, Stejarul, Cristina, Violeta, Iris, Albatros, Provincial.

I.2.ORGANIZARE INTERNA

2.1. Organigrama societatii

Organigrama societatii este prezentata in anexa nr. 1.

2.2. Tipul societatii

S.C. Crai Nou S.A. este o societate pe acţiuni reprezentată de forma de asociere în care obligaţiile sociale sunt garantate cu patrimoniul social, acţionarii fiind obligaţi doar la plata acţiunilor subscrise si este organizata ca o societate cu capital privat la conducerea careia se afla directorul general.

2.3. Strategia organizationala

S.C. Crai Nou S.A. abordeaza o strategie concurentiala defensiva prin: protejarea avantajelor competitive ale firmei, micsorarea riscului de a fi surprinsi de concurenta, slabirea intensitatii oricarui atac strategic. Caile de protejare a pozitiei competitive a firmei sunt:

*asigurarea unei game largi de sortimente de mobile;

*mentinerea preturilor la un nivel mai scazut in scopul castigarii clientilor;

*semnarea unor contracte cu clauza de exclusivitate;

*cresterea periodei de garantie a produselor si lucrarilor proprii;

*sustinerea participarii la dezvoltarea tehnologiilor alternative.

3.PREZENTAREA CONDUCERII SOCIETATII

Conducerea societatii este structurata pe urmatoarele niveluri :

NIVELUL I: Directorul general

NIVELUL II: Director economic, director exploatare, director commercial, director productie, inspector resurse umane

NIVELUL III: Sefi departamente/birouri

Directorul economic raspunde in fata directorului general in ceea ce priveste realizarea sarcinilor de serviciu.acesta conduce compartimentul financiar, contabilitate in cadrul careia se realizeaza functia financiar-contabila.

Acest compartiment intocmeste bugetul de venituri si cheltuieli pentru perioada urmatoare, efectueaza calcule de fundamentare a indicatorilor economici si financiari privind productia si veniturile, urmareste primirea la termen a facturilor pentru lucrarile si serviciile executate, efectueaza decontarea in termen a operatiunilor de aprovizionare, asigura intocmirea lucrarilor de analiza si sinteza privind rezultatele economico-financiare, tine evidenta obligatiilor de plata catre bugetul statului, asigura buna functionare a activitatilor de casierie, asigura emiterea in termen a deciziilor de imputare pentru recuperarea pagubelor aduse patrimoniului de catre personalul societatii. De asemenea, raspunde de organizarea si functionarea in bune conditii a contabilitatii valorilor patrimoniale, participa la prezentarea si sustinerea bilantului, urmareste inchiderea lunara a situatiei cheltuielilor, asigura efectuarea corecta si la timp a tuturor inregistrarilor.

Directorul comercial raspunde in fata directorului general de buna organizare si functionare a compartimentului desfacere si a compartimentului aprovizionare.

In ceea ce priveste aprovizionarea, asigura si raspunde de aprovizionarea cu materii prime si materiale, resurse mecanice, utilaje, combustibili etc., coreleaza necesarul de aprovizionat cu cerintele programelor de fabricatie si executie stabilite, participa la receptia cantitativa a produselor aprovizionate, stabileste norme de stoc pentru toate materialele aprovizionate si ia masuri de reducere a cheltuielilor de pastrare, precum si a celor de incarcare-descarcare.

In ceea ce priveste desfacerea, directorul commercial participa la prospectarea pietei, solicita cerere de oferta de la potentialii parteneri, intocmeste oferte de lucrari si servicii, asigura incheierea de contracte, stabileste conditiile de desfacere. Totodata asigura rezolvarea reclamatiilor referitoare la calitatea produselor, la termenele de executie sau alte conditii prevazute in contracte economice.

Directorul de productie este subordonat directorului general si raspunde de buna organizare si functionare a compartimentului tehnic-productie care urmareste realizarea productiei pe intreaga societate.

Asigura incadrarea in consumuri normale de materii prime, materiale, combustibili si energie, ia masuri de valorificare superioara a materiilor prime si materialelor, asigura executia comenzilor conform contractelor incheiate cu furnizorii si beneficiarii; asigura functionarea, folosirea rationala, intretinerea,repararea si modernizarea mijloacelor fixe, precum si folosirea intensiva a masinilor, utilajelor si instalatiilor, asigura alimentarea cu combustibili, energie electrica, energie termica, apa si alte utilitati necesare activitatii de executare de lucrari, cautand noi masuri de reducere a consumurilor. De asemenea, asigura aplicarea normelor de protectie si igiena a muncii in vederea prevenirii accidentelor de munca si intocmeste programul de lucrari pentru protectia muncii, precum si aplicarea normelor de prevenire si stingere a incendiilor, normative de ecipament pentru activitatile proprii.

Inspectorul resurse umane raspunde in fata directorului general de buna organizare si functionare a compartimentului resurse umane, care asigura indeplinirea functiei de personal.

Inspectorul de resurse umane calculeaza lunar drepturile salariale, raspunde de actualizarea permanenta a bazei de date, urmareste programarea si efectuarea concediilor de odihna de catre intreg personalul societatii, organizeaza si urmareste intocmirea si difuzarea fisei postului.

Asigura imbunatatirea continua a organizarii si normarii muncii si elaboreaza normative si norme de munca specifice domeniului de activitate al societatii, organizeaza selectionarea, incadrarea in munca, promovarea personalului potrivit cerintelor stabilite pentru fiecare loc de munca, asigura evidenta salariatilor, stabileste necesarul de personal in perspectiva, pe specialitati impreuna cu compartimentul tehnic-productie. Intocmeste programul de pregatire si perfectionare a fortei de munca pe meserii, specialitati si se ocupa de realizarea acestora, asigurand pregatirea din timp a personalului necesar noilor obiective de investitii; ia masuri de sanctionare a tuturor persoanelor care au comis abateri de la regulamentul de ordine interioara a societatii comerciale sau alte prevederi legale.

Preview document

Conținut arhivă zip

- Monografie la Proces Bugetar Public.doc

Te-ar putea interesa și

CAPITOLUL I ORGANIZARE SI FUNCTIONALITATE LA COLEGIULUI TEHNIC DE CAI FERATE “UNIREA”, PASCANI 1.1Scurt istoric Infiintarea in 1920 a scolii...

Cap.I. Organizarea şi funcţionarea Societăţii Comerciale ROMCON INVEST S.R.L. I.1. Scurt istoric Societatea comercială ROMCON INVEST Iaşi a fost...

Cap. 1 Organizare şi funcţionalitate la S.C. VLANDRA CONSTRUCTII S.A. 1.1 Scurt istoric S.C. VLANDRA CONSTRUCTII S.R.L a fost înfiinţată în...

Cap 1. Organizare şi funcţionalitate la DGFPJ IASI 1.1. Scurt istoric De la 1 ianuarie 2004,activitatile fiscale realizate de MFP au fost...

CAP. 1. ORGANIZARE ŞI FUNCŢIONALITATE ÎN CADRUL S.C. HUMANITAS FARM S.R.L. 1.1. Scurt istoric Societatea comercială Humanitas Farm S.R.L. a fost...

Fundamentarea și finanțarea cheltuielilor bugetare la Consiliul Județean Iași Cap. 1. Organizare și funcționalitate la Consiliul Județean Iași...

Capitolul 1. Organizarea şi funcţionalitatea Primăriei Comunei Gîrleni 1.1. Scurt istoric Localitatea Gîrleni se află la nord de municipiul...

Cap 1. Organizare şi funcţionalitate la ŞCOALA CU CLASELE I-VIII NR.1 GURA HUMORULUI 1.1.Scurt istoric Este atestată în 1812 „şcoala cea...