Extras din referat

Evaziunea fiscală frauduloasă

1.1 Definirea evaziunii fiscale frauduloase. Considerente legislative

Evaziunea fiscală frauduloasă (ilicită) presupune eludarea deliberată a legislaţiei fiscale şi este sancţionată de lege prin măsuri pecuniare şi privative de libertate. Fiind un fenomen social cu implicaţii asupra finanţării cheltuielilor publice, evaziunea fiscală frauduloasă constă în ascunderea ilegală, totală sau parţială, a materiei impozabile de către contribuabili, în scopul reducerii sau eliminării obligaţiilor fiscale care le revin.

În legislaţia românească, constituie infracţiuni de evaziune fiscală şi se pedepsesc cu închisoare de la 2 ani la 8 ani şi interzicerea unor drepturi următoarele fapte săvârşite în scopul sustragerii de la îndeplinirea obligaţiilor fiscale:

a) ascunderea bunului ori a sursei impozabile sau taxabile;

b) omisiunea, în tot sau în parte, a evidenţierii, în actele contabile ori în alte documente legale, a operaţiunilor comerciale efectuate sau a veniturilor realizate;

c) evidenţierea, în actele contabile sau în alte documente legale, a cheltuielilor care nu au la bază operaţiuni reale ori evidenţierea altor operaţiuni fictive;

d) alterarea, distrugerea sau ascunderea de acte contabile, memorii ale aparatelor de taxat ori de marcat electronice fiscale sau de alte mijloace de stocare a datelor;

e) executarea de evidenţe contabile duble, folosindu-se înscrisuri sau alte mijloace de stocare a datelor;

f) sustragerea de la efectuarea verificărilor financiare, fiscale sau vamale, prin nedeclararea, declararea fictivă ori declararea inexactă cu privire la sediile principale sau secundare ale persoanelor verificate;

g) substituirea, degradarea sau înstrainarea de către debitor ori de către terţe persoane a bunurilor sechestrate în conformitate cu prevederile Codului de procedură fiscală şi ale Codului de procedură penală.

1.2 Evaziunea fiscală în România. Interpretări şi aprecieri

Impozitul este resimţit întodeauna ca o constrângere. Mai întai, sub forma declaraţiei pe care trebuie să o facă, la care se adaugă costurile psihologice accesorii în cadrul cărora complexitatea şi instabilitatea textelor de lege ocupă un loc important. În al doilea rând, constrângerea se manifestă prin controalele fiscale. Pentru mulţi contribuabili, întreprinderi mici, comercianţi, meşteşugari, profesii libere independente, verificarea este considerată un calvar, mai ales în situaţia în care nu există o delimitare clară a atribuţiilor de control ale organelor din cadrul Ministerului Finanţelor.

Corupţia existentă la nivelul unei societăţi constituie un alt factor ce favorizează tendinţele evazioniste. În acest sens, Adam Smith scria că “în acele guverne corupte unde există cel puţin o suspiciune generală cu privire la o cheltuială inutilă sau o utilizare greşită a venitului public, legile nu sunt respectate în totalitate”. Mai exact în România, înclinaţia contribuabilului spre evaziune fiscală este amplificată zilnic de nemulţumirea generală privitoare la modul cum sunt utilizate fondurile publice, de corupţia existentă în ţara noastră.

Vorbind despre răspândirea evaziunii fiscale în interiorul ţării noastre , deşi nu sunt date publice riscăm să apreciem că regiunea Bucureşti, cum de altfel este cazul şi altor capitale de ţări, este de departe regiunea cu cele mai numeroase evaziuni fiscale. Ea este urmată de zonele de graniţă (mai ales cele din vest ) şi, apoi de oraşele care au înregistrat un număr sporit de societăţi comerciale noi aparute, mai ales cu aport de capital străin. Explicaţia acestei geografii a evaziunii fiscale constă în implantarea zonelor de producţie şi comerţ, comerţ datorat în bună măsură importurilor. Micile întreprinderi recurg la fraudă mai mult decat cele mari atât din cauza facilităţilor, cât şi a necesităţii. Facilitatea este asigurată, adesea, de caracterul familial al afacerii. Un serviciu contabil important, aşa cum au marile întreprinderi, dă acestora transparenţă şi măreşte prea mult riscurile de a pierde în cazul falsurilor contabile. Pentru micile firme, recurgerea la fraudă fiscală este, în majoritatea cazurilor o necesitate. Datorită ratei de rentabilitate aflată de multe ori la limită, pentru a-şi menţine echilibrul fragil, sustragerea de la plata impozitelor e o supapă de salvare. „Frauda fiscală este aproape un element de activ al micilor întreprinderi sau o componentă majoră a supravieţuirii trezoreriei lor”.

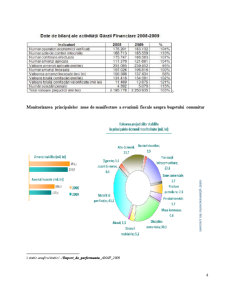

Monitorizarea principalelor zone de manifestare a evaziunii fiscale asupra bugetului comunitar

Preview document

Conținut arhivă zip

- Mijloace de Evaziune Fiscala Frauduloasa - Romania.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

INTRODUCERE Am conceput această temă deoarece sunt foarte multe de vorbit despre evaziunea fiscală și mai ales în zilele noastre când toți...

1.1. SCURT ISTORIC AL LEGISLAŢIEI ROMÂNEŞTI ÎN MATERIA EVAZIUNII FISCALE În România au avut loc mai multe reforme ale sistemului impozitelor...

INTRODUCERE Evaziunea fiscală este unul din fenomenele economico-sociale complexe de maximă importanţă cu care statele de astăzi se confruntă şi...

INTRODUCERE Paradisurile fiscale joaca un rol cheie in accentuarea miscarii de capitaluri si alcatuirea unor retele complexe de tranzactii si...

I. Noţiuni generale şi cadrul legal de aplicare al taxei pe valoarea adăugată Aderarea României la Uniunea Europeană la 01 ianuarie 2007 a...

Capitolul I. Fenomenul de evaziune fiscală 1.1 Noțiunea și formele evaziunii fiscale Noțiunea de evaziune fiscală este dificil de definit,...

Raspunderea juridical privita ca institutie a dreptului are o existenta particulara in cadrul diferitelor ramuri ale sistemului de...