Cuprins

- CAPITOLUL I

- REGLEMENTARILE LEGALE ROMÂNESTI PRIVIND OPERATIUNILE DE LEASING SI SOCIETATILE DE LEASING.5

- 1.1. Notiunea de leasing – definitie conform doctrinei internationale si legislatiei române..5 1.1.1. Participantii operatiunilor de leasing….7

- 1.2. Reglementarea leasingului în legea în România7

- 1.3. Evolutia legislatiei privind leasingul în tara noastra9

- 1.4. Exigente specifice pentru societatile de leasing10

- 1.5. Cadrul legal privind contabilitatea operatiunilor de leasing..11

- 1.5.1. Sursele de finantare a contractelor de leasing…..12

- 1.5.2. Facilitati acordate societatilor de leasing….12

- CAPITOLUL II

- CONTRACTUL DE LEASING 14

- 2.1. Caracterele juridice unui contract de leasing..15

- 2.2. Elementele obligatorii în contractul de leasing16

- 2.3. Clauzele generale ale unui contract de leasing.16

- 2.4. Contractul international de leasing19

- CAPITOLUL III

- STANDARDE INTERNATIONALE DE CONTABILITATE.22

- 3.1. IAS – International Accounting Standard.22

- 3.2. Definitii. Evaluari. Concepte..23

- 3.3. Aria de aplicabilitate26

- 3.4. Clasificarea operatiunilor de leasing.26

- 3.5. Rezumatul standardului – IAS 17. Tratamente contabile.. 28

- CAPITOLUL IV

- ISTORICUL LEASINGULUI..31

- 4.1. Piata de leasingu în lume.34

- CAPITOLUL V

- FORMELE LEASINGULUI.39

- 5.1. Formele leasingului în functie de partile participante.39

- 5.2. Formele leasingului în functie de încasarile societatilor care închiriaza..40

- 5.2.1. Leasingul financiar..40

- 5.2.2. Leasingul operational.43

- 5.3. Formele leasingului în functie de termenul contractului..44

- 5.4. Alte criterii de clasificare..44

- 5.5. Technici de leasing.46

- 5.5.1. Tranzactii de leasing si lease-back..46

- CAPITOLUL VI

- CONTABILITATEA OPERATIUNILOR ECONOMICE PRIVIND LEASINGUL.48

- 6.1. Elementele de calcul al chiriei..48

- 6.2. Înregistrarea în contabilitate a operatiunilor de leasing financiar..50

- 6.2.1. Leasingul financiar în contabilitatea operatiunilor de leasing ( locator ).50

- 6.2.2. Leasingul financiar în contabilitatea utilizatorului

- ( locatar ).53

- 6.3. Înregistrarea în contabilitate a principalelor operatiuni privind leasingul operational57

- 6.3.1. Leasingul operational în contabilitatea societatilor de leasing ( locator )..57

- 6.3.2. Leasingul operational în contabilitatea utilizatorului

- ( locatar ).59

- 6.4. Amortizarea imobilizarilor corporale achizitionate în sistem de leasing..63

- CAPITOLUL VII

- PREZENTAREA SOCIETATII COMERCIALE SC INDUSTRIALIZAREA LAPTELUI HARGHITA SA.72

- 7.1. Denumirea si forma juridica a societatii72

- 7.2. Contractul de societate..72

- 7.3. Patrimoniul societatii. Capitalul social73

- 7.4. Conducerea si administrarea societatii73

- 7.5. Organizarea functiei financiar contabile a societatii..75

- 7.5.1. Prezentarea principalilor indicatori pe ultimii 2 ani..76

- CAPITOLUL VIII

- ANALIZA SOCIETATII PE BAZA DE BILANT79

- 8.1. Calculul si analiza fondului de rulment..81

- 8.2. Calculul si analiza nevoii fondului de rulment82

- 8.3. Calculul si analiza trezorariei nete.83

- 8.4. Determinarea situatiei nete.83

- CAPITOLUL IX

- ACHIZITIONAREA IMOBILIZARILOR CORPORALE A SOCIETATII ÎN SISTEM DE LEASING FINANCIAR SI ÎNREGISTRAREA OPERATIUNILOR CONTABILE REFERITOARE84

- 9.1. Avantajele si limitele operatiunilor de leasing85

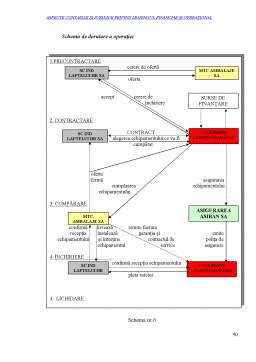

- 9.2. Derularea operatiunilor de leasing87

- 9.3. Înregistrarea operatiunilor contabile..91

- CAPITOLUL X

- PROGRAM INFORMATIC.94

- CAPITOLUL XI

- CONCLUZII SI PROPUNERI103

- BIBLIOGRAFIE105

Extras din referat

CAPITOLUL I.

REGLEMENTARI LEGALE ROMÂNESTI PRIVIND OPERATIUNILE DE LEASING SI SOCIETATILE DE LEASING

Viata economica a secolului nostru se caracterizeaza prin dinamism si complexitate. Pe lânga caracterul complex al activitatilor ce se contureaza în prezent în diversele economii nationale, asistam si la o diversificare a activitatilor anterioare. Caracterul de complexitate este vizibil în special în segmentul structurilor proprietatii private, elemente componente ale contractelor comerciale sinalgmatice care intervin între partenerii de afaceri. Apar de asemenea forme moderne de întreprinderi, cu un specific pronuntat în ce priveste combinarea factorilor economici (natura, capitalul, munca, întreprinzatorul). În acest context este cazul sa mentionam companiile multinationale, diversele societati comerciale care îmbraca forma leasingului modern: leasing financiar, consacrat în franceza cu denumirea de contract de location-financement (finance lease, în engleza), respectiv leasing operational, în franceza denumit contrat de location-exploitation (operating lease, în engleza).

1.1. NOTIUNEA DE LEASING – DEFINITIE CONFORM DOCTRINEI INTERNATIONALE SI LEGISLATIEI ROMÂNE

Definitia leasingului poate fi data atât din punct de vedere economic, cât si juridic.

Din punct de vedere economic, leasingul reprezinta o operatiune de finantare în care finantatorul asigura fondurile necesare pentru întreaga investitie.

Din punct de vedere juridic, leasingul reprezinta un contract complex care permite unei persoane sa obtina si sa utilizeze un lucru fara a plati imediat pretul, cu

posibilitatea de a-l cumpara la un pret rezidual.

Termenul de leasing este necunoscut în limba româna, fiind preluat din jargonul economic si comercial englez, unde s-a impus de aproximativ un secol, fiind apoi preluat de tarile europene occidentale.

Definitia operatiunilor de leasing trebuie sa reliefeze elementele esentiale ale acestora, precum si modul lor de realizare.

Definitiile din diferitele legislatii nationale ale statelor europene prezinta aceleasi caracteristici esentiale ale leasingului. Identitatea de structura a operatiunilor de leasing îsi are explicatia în originea comuna a diferitelor reglementari nationale, respectiv în dreptul american.

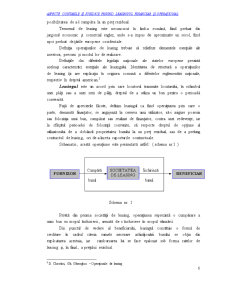

Leasingul este un acord prin care locatorul transmite locatarului, în schimbul unei plati sau a unei serii de plati, dreptul de a utiliza un bun pentru o perioada convenita.

Fata de aprecierile facute, definim leasingul ca fiind operatiunea prin care o parte, denumita finantator, se angajeaza la cererea unui utilizator, sa-i asigure posesia sau folosinta unui bun, cumparat sau realizat de finantator, contra unei redevente, iar la sfârsitul perioadei de folosinta convenite, sa respecte dreptul de optiune al utilizatorului de a dobândi proprietatea bunului la un pret rezidual, sau de a prelung contractul de leasing, ori de a înceta raporturile contractuale.

Schematic, acesta operatiune este prezentata astfel: ( schema nr.1 )

Preview document

Conținut arhivă zip

- Leasing Financiar si Operational.doc

Alții au mai descărcat și

INTRODUCERE Termenul de impozit provine din latinescul “imponere” (a stabili cu forţa). În pre capitalism cu termenul de impozit erau denumite tot...

Contractul de leasing I. Elementele unui contract de leasing Finanţările în sistem leasing se fac în funcţie de cerinţa beneficiarului pe o...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Imobilizari corporale si necorporale G Obiective primare Imobilizarile corporale si necorporale trebuie sa apartina societatii Imobilizarile...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Analistii comertului international au scos în evidenta faptul ca leasing-ul constituie o expresie a tehnicilor moderne de contractare în acest...

I N T R O D U C E R E Prin această lucrare mi-am propus să analizez cât mai multe aspecte privind leasingul ca element de finanţare într-o...

I. NOTIUNI INTRODUCTIVE. DEFINITII. Leasingul este o modalitate de finantare a societatilor comerciale care doresc sa achizitioneze utilaje si...

INTRODUCERE În orice societate, economiile si investitiile au jucat un rol deosebit de important, atât la nivel macroeconomic cât si la nivelul...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1. Importanţa temei şi motivaţia de cercetare Motivaţia...

1. Istoric leasing Leasing: ca notiune si raspandirea lui ca forma de finantare dateaza din anii '50, insa baza economica s-a format mai deveme,...

Definiție Cuvântul "Leasing" vine din limba engleză, de la substantivul "leasing" și verbul "to lease" care s-ar traduce, într-o prima...