Cuprins

- INTRODUCERE

- CAP. I CONSIDERATII GENERALE PRIVIND IMPOZITELE

- 1.1. Notiuni elementare ale impozitului pe profit

- 1.2. Notiunea de impozit forfetar

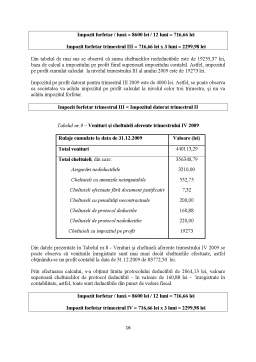

- CAP. II STUDIUL DE CAZ PRIVIND APLICABILITATEA IMPOZITULUI FORFETAR

- CONCLUZII SI PROPUNERI

- BIBLIOGRAFIE

Extras din referat

CAP.I CONSIDERATII GENERALE PRIVIND IMPOZITELE

Definitia clasică a impozitului spune că acesta este o contributie obligatorie, neconditionată si fără contraprestatie la suportarea sarcinii publice.

În legătură cu impozitul sunt de remarcat următoarele lucruri:

- impozitul nu este un scop în sine ci urmăreste asigurarea satisfacerii sarcinii publice, adică participarea tuturor cetătenilor la cheltuielile publice;

- prin impozite se realizează si o redistribuire a veniturilor cetătenilor între diferitele paturi ale populatiei;

- scopul initial al impozitului îl reprezintă procurarea de resurse pentru autoritatea publică, dar de regula, lui i se asociază si unul aflat dincolo de sfera financiară, anume faptul că este folosit de stat pentru a-si asigura interventia în viata social-economică;

- ca regulă generală, impozitul este o contributie obligatorie , neconditionată adică, contribuabilul nu poate pretinde prestarea unui serviciu de către autoritatea publică;

- impozitul nu are o destinatie specială.

Impozitele reprezintă o formă de prelevare a unei părti din veniturile si/sau averea persoanelor fizice si juridice la dispozitia statului în vederea acoperirii cheltuielilor publice. Această prelevare se face în mod obligatoriu, cu titlu nerambursabil si fără contraprestatie directă din partea statului.

Caracterul obligatoriu al impozitelor trebuie înteles în sensul că plata acestora către stat este o sarcina impusă tuturor persoanelor fizice si/sau juridice care realizează venit dintr-o anumită sursă sau posedă un anumit gen de avere pentru care, conform legii, datorează impozit.

Sarcina achitării impozitului pe venit revine tuturor persoanelor fizice si/sau juridice care realizeaza venit dintr-o anumita sursa prevazuta de lege.

Rolul impozitelor de stat se manifestă pe plan financiar, economic si social, cel mai important fiind rolul impozitelor care se manifestă pe plan financiar, deoarece acesta constituie mijlocul principal de procurare a resurselor financiare necesare pentru acoperirea cheltuielilor publice.

Pe plan social, rolul impozitelor se concretizează în faptul că prin intermediul lor, statul procedează la redistrubuirea unei părti importante din produsul intern brut între grupuri sociale si indivizi, între persoanele fizice si cele juridice.

Pentru ca prin impozite să se poata realiza obiectivele financiare, economice si sociale urmărite de către stat la introducerea lor, este necesar ca reglementările fiscale să fie cunoscute si respectate atât de organele fiscale, cât si de contribuabili.

Elementele impozitului sunt: subiectul (plătitorul), suportatorul, obiectul impunerii, sursa impozitului, unitatea de impunere, cota (cotele) impozitului, asieta, termenele de plată, etc.

a) Subiectul impozabil numit adesea plătitor sau contribuabil este persoana fizică sau juridică obligată la plata unui impozit către stat. Totodata, în afara obligatiei de plată a impozitelor datorate, contribuabililor le mai revin si alte obligatii ce se referă la : declararea obiectelor impozabile si a mărimii acestora, întocmirea anumitor evidente specifice scrise, depunerea la fisc a unor deconturi periodice. Deasemenea, subiectii de impozite au dreptul de a beneficia de facilităti fiscale legale si de a contesta operatiile considerate ilegale

b) Suportatorul impozitului este persoana care suportă efectiv impozitul din veniturile sale. Ca regulă absolută, la impozitele indirecte (TVA, accize) suportatorul diferă de plătitor si, acesta din urma transmite presiunea fiscală, iar acest fenomen este cunoscut sub denumirea de repercursiunea impozitelor. La impozitele directe, de regulă, plătitorul si suportatorul sunt aceeasi persoana.

c) Obiectul impozabil reprezinta materia supusă impozitării, care poate fi: veniturile, averea, suma vânzărilor etc. Evaluarea materiei impozabile poate fi destul de dificilă. De regulă, aceasta se face pe baza declaratiei contribuabilului. În alte cazuri, ea se evaluează conform unor norme fixate de către autoritatea publică sau se face o expertiză fiscală.

d) Sursa impozitului este reprezentată de venit, dar si de avere (sau din venitul procurat de avere). Ca sursă a impozitului, veniturile apar sub forma salariului , a profitului, devidendului sau rentei în timp ce averea se prezintă sub forma de capital (ca expresie a actiunilor emise de societătile de capital sau a altor hârtii de valoare tranzactionate prin bursele de valori) sau de bunuri mobile si imobile La impozitele pe venit, obiectul coincide în toate cazurile cu sursa, lucru ce nu se întâmplă, de regulă, în cele mai multe cazuri, din veniturile realizate de subiectii impozitelor de pe urma averii respective (dividende, diferente de curs în cazul hârtiilor de valoare, chirii în cazul bunurilor mobile sau imobile) sau din alte venituri

e) Unitatea de impunere este în fapt unitatea de măsura a materiei impozabile exprimată fie în unităti valorice, fie în unităti naturale. Spre exemplu, la venit unitatea de impunere este unitatea monetara (leul), la avere avem m2 pentru terenuri sau capacitatea cilindrică pentru automobile etc.

f) Cota de impunere reprezintă impozitul ce revine pe unitatea de măsura a materiei impozabile. În toate tările se practica mai multe feluri de cote, fie exprimate procentual fată de valoarea materiei impozabile, fie în unitate monetară pe unitatea de măsură a materiei impozabile.

Cotele de impozitare exprimate procentual pot fi:

- progresive;

- progresive în transe (la salarii);

- proportionale (la profit)

Cota de impunere poate fi aparentă (cea prevazută de lege) sau reală (care poate fi mai mică sau mai mare decât cea aparentă, datorită unui sistem de scutiri sau penalizări).

g)Termenul de plată este reprezentat de perioada la care este datorat impozitul (la salarii lunar, la venituri din chirii trimestrial etc).

h) Asieta (modul de asezare al impozitului) reprezintă un grup de operatiuni prin intermediul cărora se defineste în fiecare caz în parte forma concretă a impozitului si modul în care se asează.

Asezarea unui impozit presupune:

- constatarea si evaluarea materiei impozabile;

- stabilirea cuantumului impozitului datorat de către contribuabil;

- perceperea/încasarea impozitului.

Preview document

Conținut arhivă zip

- Impactul Impozitului Forfetar asupra Activitatii Intreprinderii

- Prima pagina.doc

- referat impozit forfetar.doc

Alții au mai descărcat și

Literă Cuvânt Semnificaţie I Intreprindere Orice entitate angajata intr-o activitate economica, indiferent de forma sa legala M Micro Mică Până...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Societatea românească încă traversează o perioadă de profunde transformări, generate de tranziţia de la un sistem centralizat la un...

Ecoturismul Ecoturismul este o formă de turism in care principala motivaţie a turistului este observarea şi aprecierea naturii şi a tradiţiilor...

CAPITOLUL 1. CONCEPTE GENERALE ȘI FUNDAMENTĂRI TEORETICE PRIVIND SISTEMUL FISCAL ȘI CONTABIL Sistemul fiscal este expresia voinţei politice a unei...

Introducere Practicarea agroturismului s-a extins din ce în ce mai mult în a doua jumătate a secolului al XX-lea, în aproape tot continentul...