Cuprins

- 1. ISTORICUL CONTROLULUI FINANCIAR ÎN ROMÂNIA

- 2. STRUCTURA ACTUALĂ A SISTEMULUI DE CONTROL ECONOMICO-FINANCIAR ÎN ROMANIA

- 2.1 Componente ale sistemului de control finanaciar din România

- 2.2 Organele de control financiar-bancar din România

- 2.2.1 Ministerul Finanţelor Publice

- 2.2.2 Agenţia Naţională de Administrare Fiscală

- 2.2.3 Garda Financiară

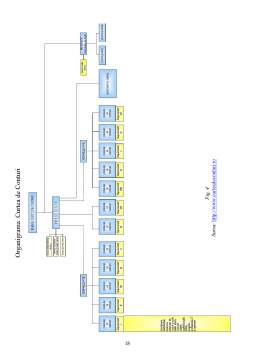

- 2.2.4 Curtea de Conturi

- 2.2.5 Banca Naţională a României

- 3. ISTORICUL CONTROLULUI FINANCIAR ÎN RUSIA

- 4. STRUCTURA ACTUALĂ A SISTEMULUI DE CONTROL ECONOMICO-FINANCIAR ÎN RUSIA

- 4.1 Componente ale sistemului de control finanaciar din Rusia

- 4.2 Organele de control financiar-bancar din Rusia

- 4.2.1Controlul exercitat de preşedintele Federaţiei Ruse

- 4.2.2 Ministerul Finanţelor Publice

- 4.2.3 Serviciul Federal Fiscal

- 4.2.4 Curtea de Conturi

- 4.2.5 Banca Natională a Rusiei (Банк России)

- CONCLUZII

- BIBLIOGRAFIE

Extras din referat

1.ISTORICUL CONTROLULUI FINANCIAR ÎN ROMÂNIA

1.1. Scurte consideraţii

Activitatea practică de stabilire a modului în care fenomenele economice au fost sau urmează a fi efectuate, rezultă din compararea stării de manifestare a acestora cu normele prin care au fost definite, se realizează prin instrumente pe care statul sau persoanele cu sarcini de conducere din entităţile economice le instituie, la diferite niveluri ale structurilor acestora, pe baza competenţelor legale ce le revin, fiecăreia, în domeniul propriu de activitate.

Controlul financiar-contabil, ca unul dintre aceste instrumente, reprezintă, prin rezultatele sale, una dintre cele mai importante surse de informaţii necesare desfăşurării, în condiţii de eficienţă a acţiunii de management general al cărei scop principal este stabilirea deciziilor optime ce vor fi utilizate ca pârghii ale statului sau ale conducătorului de activităţi economice la realizarea obiectivelor din programele propuse.

Pornind de la nevoia permanentă de informare, la nivel naţional a fost instituit de-a lungul timpului, în plan legislativ, un sistem complex de control care să acopere cea mai mare parte a activităţilor economice desfăşurate.

1.2. Începuturile sistemului de control

Statul, indiferent de forma sa de organizare, şi-a creat întotdeauna un sistem de control ale cărui principale obiective au vizat, în cele mai multe cazuri, activitatea de urmărire şi de realizare a obligaţiilor financiare ale cetăţenilor faţă de instituţiile sale.

Primele mărturii ale existenţei structurilor de control ale statului, în spaţiul carpato-danubiano-pontic, datează din secolul al XIV- lea. Statele româneşti nou înfiinţate dispuneau de structuri de control fiscal formate din slujbaşi al căror principal rol era să asigure strângerea birurilor şi a dijmelor de la populaţie.

Aceste structuri au fost preluate de către autorităţile româneşti de la mongoli, mauri, popoare migratoare şi cotropitoare care, în perioada cât au controlat spaţiul românesc, au organizat o foarte susţinută activitate de urmărire a birurilor de tot felul impuse populaţiei autohtone. Situaţia a căpătat accente deosebite după instaurarea dominaţiei otomane, ca urmare a instituirii de către aceasta a unui apăsător şi înrobitor regim fiscal constituit, în principal, din obligaţia de plată a haraciului impus Principatelor Româneşti.

În vederea satisfacerii exigenţelor mereu sporite ale Porţii Otomane atât a celor materiale cât mai ales a celor financiare, domnitorii din principatele Româneşti au fost constranşi să instituie o foarte puternică structură de urmărire şi control a încasării, de la populaţie, a acestora.

Cu toate că se manifesta printr-o accentuată tentă pragmatică, acţiunea nu avea, totuşi, un caracter organizat deoarece nu exista o foarte exactă evidenţă a birurilor şi a dărilor la care populaţia era obligată şi nici a nivelului acestora. Dezvoltarea statului medieval, însă, a fost însoţită, o dată cu dezvoltarea structurilor sale, şi de perfecţionarea aparatului de strângere a banilor înfiinţat pe lângă curţile domneşti.

1.3. Evoluţia controlului financiar

Studierea istoricului controlului financiar ne conduce către perioada feudalismului, când domnitorii Ţărilor Române hotărau cuantumul dărilor care se încasau din impozite, servicii sau proprietăţi, precum şi modul de utilizare a acestora. De altfel, veniturile şi cheltuielile vistieriei se confundau cu cele ale domnitorilor, diferenţa constituind profitul lor net. Pentru ca domnitorul să nu fie păgubit de cei însărcinaţi cu perceperea veniturilor, acesta dispunea efectuarea unui control special al banilor domneşti. Ulterior, apare controlul asupra banilor mănăstireşti, activitate care se realiza de o comisie de 10 egumeni.

Prin reforma fiscală realizată de către domnitorul Matei Basarab, în anul 1635, în Ţara Românească, a urmărit atât diversificarea obligaţiilor fiscale, cât şi repartizarea dărilor pe unităţi teritoriale şi realizarea evidenţei contribuabililor. Tot în această perioadă a apărut pentru prima dată şi ideea de buget general sub denumirea de vistierie a statului ca instrument de gestionare al acestor obligaţii.

Începând cu secolul al XVI-lea până la mijlocul secolului al XVII-lea, veniturile statului încep oarecum să se separe de cele personale ale domnitorului. Au existat într-o formă simplă “registrele pentru socotelile vistieriei ”. Către a doua jumătate a secolului al XVIII-lea, Constantin Mavrocordat înfăptuieşte în Ţara Românească şi Moldova o serie de reforme cu caracter fiscal, administrativ şi agrar.

Caracteristic acestei perioade este faptul că nu exista un sistem organizat de control al încasărilor fiscale nici al celor din vistierie şi nici al celor din caseta privată a domnitorului deoarece acesta, prevalându-se de drepturile sale, dispunea în mod discreţional de utilizarea acestora cu toate că pe lângă curtea domnească funcţiona o autoritate, denumită sfat, formată din şapte boieri care, însă, avea numai rol consultativ. Cu toate acestea, primii germeni ai activităţii de control începuseră să apară deoarece, aşa cum s-a menţionat, în această perioadă fusese instituită noţiunea de buget, sub forma vistieriei, iar evidenţa bunurilor aflate în aceasta se făcea prin întocmirea unor situaţii atât pentru încasări, cât şi pentru cheltuielile efectuate de domnitor şi funcţionarii domneşti, situaţii care erau prezentate sfatului boierilor. Asemenea documente, cunoscute sub denumirea de “codice de venituri şi cheltuieli ale Ţării” se întâlnesc, pentru prima dată, pe timpul domnitorului Constantin Brâncoveanu ( 1694-1704).

Preview document

Conținut arhivă zip

- Evolutia Controlului Financiar in Romania Comparativ cu Evolutia Controlului Financiar in Rusia.doc

- Evolutia Controlului Financiar in Romania Comparativ cu Evolutia Controlului Financiar in Rusia.ppt

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INFLATIA. CONSIDERATII GENERALE Inflatia este unul dintre cele mai des întâlnite dezechilibre structurale ale economiilor în tranziţie;...

Introducere Lucrarea de fata îsi propune sa abordeze o tema deosebit de interesanta si actuala a finantelor, si anume politica monetara de...

Zentiva este o companie farmaceutica moderna specializata in dezvoltarea, productia si marketingul produselor farmaceutice din Cehia. Este una din...

STRUCTURA ACTUALĂ A SISTEMULUI DE CONTROL ECONOMICO-FINANCIAR ÎN ROMANIA 2.1 Componente ale sistemului de control finanaciar din România...

Capitolul 1 SISTEMUL FINANCIAR INTERNATIONAL Dezvoltarea economiilor nationale, formarea economiei mondiale ca sistem, expansiunea si...