Extras din referat

Abstract: Value-Added Tax was introduced for the first time in Repubic of Moldova in 1998, standard rate being of 20% (the reduced rate of 8% is applied from 1999, and other reduced rate of 5% from 2000), these rates are applied up to now. In România VAT was introduced earlier, in 1993, it was modified few times. So it is applied now a standard VAT rate of 19% and a reduced rate of 9% .

Rezumat: Taxa pe Valoarea Adăugată a fost introdusă pentru prima dată în Republica Moldova în anul 1998 în cota standard de 20% (o cotă redusă de 8% din 1999 şi o altă cotă redusă de 5% din 2000), rămânând neschimbate până la momentul actual. În România TVA a fost intodus mai devreme, în 1993, acesta cunoscând o serie de modificări până în prezent. Acuma se aplică o cotă standard de 19% şi o cotă redusă de 9%.

Keywords: Taxation, value added tax, standard rate, VAT exemption, refund of overpaid VAT.

Cuvinte cheie: Taxa pe valoarea adăugată, cotă standard, operaţiunile scutite de TVA, returnare de TVA

Taxa pe valoarea adăugată (TVA) este definită atât în Codul Fiscal al Republicii Moldova cât şi cel al României ca fiind un venit la bugetul de stat, din categoria impozitelor indirecte, care se aplică asupra operaţiunilor privind livrările de bunuri mobile, transferul proprietăţii bunurilor imobile, importul de bunuri, prestări de servicii, precum şi operaţiunile asimilate acestora. Astăzi în peste 70 de ţări TVA îşi găseşte un loc foarte important în cadrul sistemului fiscal. La baza aplicării TVA poate sa fie principiul originii mărfurilor fie principiul destinatiei.

1. CARACTERISTICILE GENERALE PRIVIND TVA ÎN ROMÂNIA

Impozitul pe circulaţia mărfurilor, moştenit de la vechiul regim, a continuat să se aplice, în România, cu unele modificări, impuse de demararea procesului de liberalizare a preţurilor, până în anul 1993. Prin aceste modificări s-au făcut progrese pe linia adaptării impozitului la condiţiile economiei de piaţă, legate, în primul rând, de trecerea, de la stabilirea impozitului sub forma diferenţei de preţ, la cote procentuale aplicate asupra preţului sau tarifului bunurilor şi serviciilor.

Instituirea taxei pe valoarea adăugată, ca impozit indirect, la 1 iulie 1993, în locul impozitului pe circulaţia mărfurilor, a reprezentat un pas în direcţia adaptării legislaţiei fiscale din România la cea practicată în ţările membre ale Uniunii Europene. Iniţial s-a aplicat cota unică de 18%, pentru operaţiunile impozabile obligatoriu, şi cota zero, pentru operaţiunile de export de bunuri şi servicii efectuate de agenţii economici cu sediul în România, ulterior fiind introdusă cota redusă, de 9%, pentru anumite produse alimentare şi farmaceutice de strică necesitate. În sfera de aplicare a taxei pe valoarea adăugată au fost cuprinse operaţiunile cu plată, precum şi cele asimilate acestora, efectuate de o manieră independentă de către persoane fizice şi juridice, privind:

– livrările de bunuri mobile şi prestările de servicii efectuate în cadrul exercitării activităţii profesionale;

– transferul proprietăţii bunurilor imobiliare între agenţii economici, precum şi între aceştia şi instituţii publice sau persoane fizice;

– importul de bunuri şi servicii.

– Printre caracteristicile cele mai importante ale acestui impozit, care-i recomandă aplicarea în condiţiile unei economii de piaţă libere, se pot enumera:

– caracterul universal, acest impozit aplicându-se, în general, tuturor bunurilor şi serviciilor;

– caracterul neutru dat de aplicarea unei singure cote de impozitare, cu unele excepţii, tuturor activităţilor economice;

– transparenţa, acest impozit permiţând fiecărui subiect impozabil să cunoască mărimea impozitului şi a obligaţiei de plată ce-i revine, deoarece aceasta depinde, exclusiv, de nivelul cotei şi al valorii adăugate în fiecare stadiu al circuitului economic;

– randamentul fiscal ridicat, acest impozit reclamând cheltuieli reduse de aşezare, urmărire şi percepere.

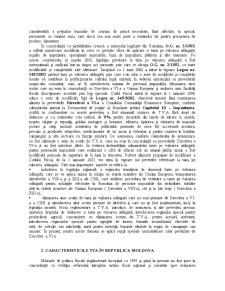

Tabelul nr. 1.1.

Evoluţia cotelor TVA în perioada 1993 - 2007

Perioada Cotele de impozitare

1 iulie 1993 – 31 decembrie 1994 18% şi cota 0

1 ianuarie 1995 – 31 ianuarie 1998 18%, 9% şi cota 0

1 februarie 1998 – 31 decembrie 1999 22%, 11% şi cota 0

1 ianuarie 2000 – 31 mai 2002 19% şi cota 0

1 iunie 2002 – 31 decembrie 2003 19%

1 ianuarie 2004 – prezent 19% şi 9%

Sursa: Legislaţia fiscală a României în perioada 1993 – 2007

Prin modul se determinare al taxei pe valoarea adăugată de plată, acesta acţionează în direcţia reducerii economiei subterane, întrucât afacerile cu evazionişti nu permit deducerea T.V.A. aferente cumpărărilor, generând astfel pierderi pentru agenţii economici plătitori. La reglementarea taxei pe valoarea adăugată, la acea dată, s-au avut în vedere atât experienţa acumulată pe plan internaţional, îndeosebi în ţările membre ale Uniunii Europene cât şi condiţiile concrete de dezvoltare ale României. Prin semnarea, la 1 februarie 1993, a Acordului de Asociere la Comunităţile Europene, România se angaja să asigure armonizarea graduală a legislaţiei româneşti cu cea comunitară, aceasta constituind o condiţie importantă a integrării României în Comunitate. Unul din domeniile vizate pentru armonizare este cel al impozitării indirecte.

La 1 februarie 1998 cota standard a fost majorată, de la 18%, la 22%, iar cea redusă, de la 9%, la 11%. Aceste cote s-au aplicat până la 1 ianuarie 2000, când cota standard a fost stabilită la 19%, iar cea redusă a fost eliminată. Renunţarea la cota redusă a determinat scumpirea considerabilă a preţurilor bunurilor de consum de primă necesitate, fiind afectate, în special, persoanele cu venituri mici, care alocă cea mai mare parte a veniturilor lor pentru procurarea de produse alimentare.

Preview document

Conținut arhivă zip

- Evolutia Comparativa a Taxei pe Valoarea Adaugata in Romania si Republica Moldova.doc

Alții au mai descărcat și

Cap. I. ’’ Fiscalitatea si relatiile firmei cu sistemul bugetar’’ Într-o economie de piaţă, fiscalitatea îmbracă un dublu aspect pentru agentul...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Actualitatea temei rezidă în importanţa pe care o are fiscalitatea şi reformele din acest domeniu pentru dezvoltarea economică a oricărui stat....