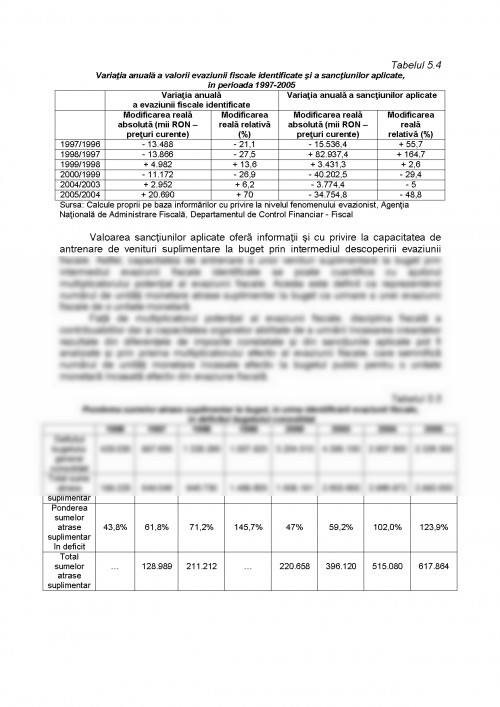

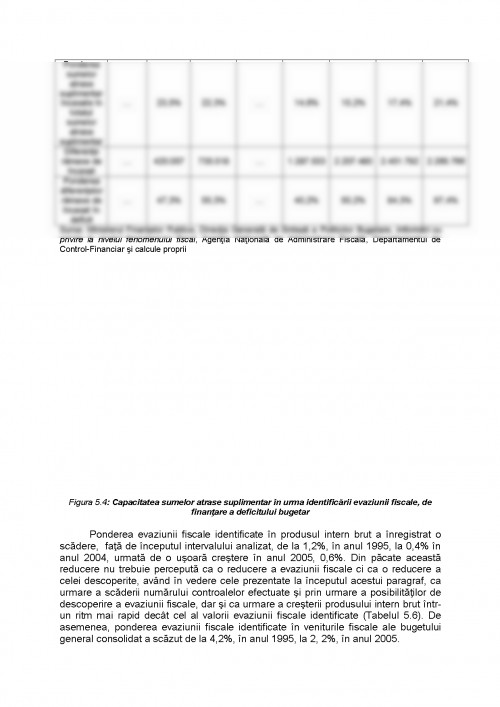

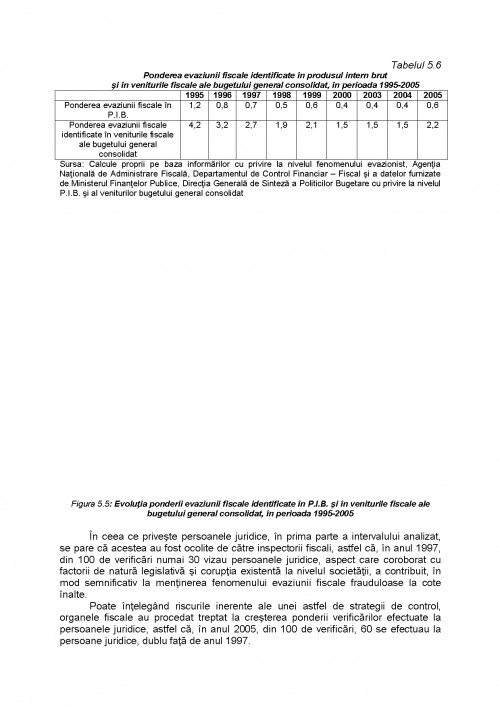

1. Definire, concept si caracterizare

Evaziunea fiscala este unul din fenomenele economico-sociale de maxima importanta, cu care toate statele de astazi se confrunta, intr-o masura mai mare sau mai mica. Din pacate, ceea ce se poate face, efectiv, in acest domeniu, este limitarea la maximul posibil a acestui fenomen, eradicarea sa fiind practic imposibila.

Din totdeauna, multimea obligatiilor fiscale impuse de legile fiscale si mai ales povara acestora obligatii au stimulat ingeniozitatea contribuabililor, determinandu-i pe acestia sa caute cele mai diverse procedee de eludare a legii.

Dar motivatia principala a fenomenului in cauza este aceea ca, lovind indivizii in averea lor, fiscalitatea ii atinge intr-unul din cele mai sensibile interese, si anume interesul banesc.

Evaziunea fiscala este totalitatea procedeelor licite sau ilicite cu ajutorul carora, cei interesati sustrag, in totalitate sau in parte, materia lor impozabila obligatiilor stabile prin legile fiscale.

Un alt sens al conceptului de evaziune fiscala a fost dat de M. Duverger, care aprecia ca acest fenomen desemneaza ansamblul manifestarilor de fuga din fata impozitului, existand evaziune fiscala, in sensul propriu al termenului, atunci cand cel care ar trebui sa plateasca impozitul, nu il plateste, fara ca obligatia acestuia sa fie transmisa asupra unui tert.

Prin urmare putem considera ca, indiferent de modul cum este definit acest fenomen, evaziunea fiscala reprezinta, in ultima instanta, neindeplinirea, de catre contribuabil, a obligatiilor fiscale.

Mijloacele de disimulare intrebuintate, pentru sustragerea de la indeplinirea obligatiilor fiscale, se pot indeplini in doua categorii:

- extrapolarea insuficientei legislative sau chiar posibilitatile lasate de legiuitor cu anumite intentii;

- procedee licite;

Literatura de specialitate a consacrat, pe baza criteriului legalitatii, al respectatii sau nu a legislatiei fiscale, doi termeni pentru desemnarea formelor evaziunii fiscale: evaziunea fiscala licita (legala) si evaziunea fiscala ilicita (frauduloasa, frauda fiscala).

Evaziunea fiscala poate avea loc si in urma unor erori determinate de necunoasterea sau interpretarea gresita a legilor. In practica, insa, este dificil a distinge eroarea involuntara de o decizie luata constient, in vederea diminuarii impozitului, in aceasta situatie, jalonarea limitelor celor doua forme ale evaziunii facandu-se de la caz la caz.

Motivarea economica a scopului evaziunii fiscale are la baza analiza comportamentului individual. Modul in care individul percepe posibilitatile de a fi afectat de sistemul de legi fiscale si de instrumente de constrangere fiscala are o relevanta particulara. Aceasta determina individul sa ascunda sau sa denatureze activitatile sale.

Oricum contribuabili pot percepe anumite optiuni cu privire la declaratia fiscala, tranzactiile financiare sau activitatile economice ca generatoare de potentiale costuri, in situatia in care acestia devin subiecti ai descoperirii si penalizarii.

In practica, este foarte greu de delimitat evaziunea fiscala licita de cea frauduloasa, astfel ca, intre legal si ilegal nu exista o ruptura ci, mai degraba, o continuitate, incercarile succesive de a profita de lacunele legii conducand contribuabilul de legal la ilegal.

1.1 Formele evaziunii fiscale

Evaziunea fiscala a existat, exista si va exista, atat timp cat statul si impozitul vor continua sa existe, dar formele si modalitatile de infaptuire sunt perfectibile in timp.

Din punct de vedere al modului cum poate fi savarsita, al raportului care exista intre fenomenul in cauza si legislatia in vigoare, evaziunea fiscala cunoaste doua forme de manifestare:

o evaziunea fiscala licita (realizate la adapostul legii);

o evaziunea fiscala ilicita (frauduloasa) sau frauda fiscala;

Din punct de vedere spatial se pot identifica:

o evaziunea fiscala la nivel national;

o evaziunea fiscala international;

Evaziunea fiscala licita reprezinta sustragerea unei parti din materia impozabila, fara ca acest lucru sa fie considerat contraventie sau infractiune. Ea presupune exploatarea cadrului normativ existent, in sensul valorificarii inteligente a inconsecventelor, contradictiilor sau echivocitatii unor prevederi legale, in scopul evitarii obligatiilor legale catre stat.

In unele cazuri intentionalitatea actiunii, coborata cu faptul ca prin aceasta se urmareste evitarea platii obligatiilor fiscale, conduce la concluzia ca si aceasta forma a evaziunii fiscale atrage culpa subiectului economic implicat. Cu toate acestea, acestuia nu i se aplica sistemul de penalitati care insoteste frauda fiscala, avand in vedere faptul ca acesta nu a incalcat nici o lege, ci practic a profitat de legislatia existenta (sau de lipsa ei), ,,recurgand la o combinatie neprevazuta de legiuitor si, in consecinta, tolerata prin scaparea din vedere". Singurul vinovat de producerea evaziunii fiscale legale fiind, deci legiuitorul.

Evitarea obligatiilor fiscale in limitele legii, necesita, de obicei, asistenta din partea unor experti in domeniul fiscal. Aceste costuri de evitare sunt suportate si justificabile doar pentru contribuabilii cu venituri mari, in timp ce contribuabilii cu venituri modeste apeleaza, atunci cand se sustrag impozitului, la frauda fiscala, deoarece nu presupune costurile unei consultante specializate.

Evaziunea fiscala frauduloasa (frauda fiscala) constituie o forma de eludare agravanta, fiind studiata analizata, legiferata si sanctionata prin masuri financiare si privative de libertate ori de cate ori este descoperita.

Aceasta consta, deci, in ascunderea ilegala, totala sau partiala, a materiei impozabile de catre contribuabili, in scopul reducerii sau eliminarii obligatiilor fiscale ce le revin.

Evaziunea fiscala frauduloasa se prezinta sub urmatoarele forme:

a) evaziunea fiscala traditionala (prin disimulare), care consta in sustragerea, partiala sau totala, de la plata obligatiilor fiscale, fie prin intocmirea si depunerea de documente incorecte, fie prin intocmirea documentelor cerute de legislatia in vigoare.

b) evaziunea contabila, greu de identificat in practica, consta in a crea impresia unei evidente contabile corecte, utilizand documente false, in scopul cresterii cheltuielilor, diminuarii veniturilor, reducerii profitului impozabil si, in consecinta, a obligatiilor fiscale datorate statului.

c) evaziunea prin evaluare consta in diminuarea valorii stocurilor, supraestimate amortismentelor si provizioanelor in scopul deplasarii profitului in viitor.

Domeniile cele mai propice fraudei fiscale sunt comune tuturor tarilor, ele fiind reprezentante, in special, de activitatile tertiare (comertul si serviciile) si de constructii.

2. Prevenirea si combaterea evaziunii fiscale in Romania - Aspecte de natura legislativ-administrativa

Existenta evaziunii fiscale in Romania nu poate fi legata numai de perioada de democratie caracteristica anilor '90. Aceasta a fost observata si pusa in discutie inca de la inceputul secolului al XX-lea. Primele referiri la acest fenomen au fost facute imediat dupa unificare sistemelor fiscale ale provinciilor romanesti, din anul 1918 (reforma fiscala propusa in anul 1921 de catre Nicolae Titulescu), desi primele preocupari pe linia urmaririi realizarii veniturilor publice dateaza inca de la 1877. Legea din 1877 prevedea inceperea urmaririi ,,contribuabilului ce nu-si indeplinea datoria pana la a 15-a zi din luna a doua a fiecarui trimestru".

Motivele pentru care in Romania acest fenomen este greu de impiedicat si cuantificat sunt complexe si numeroase, printre ele putand fi amintite: multiplele imperfectiuni si particularitati in domeniul legislatiei fiscale, organizarea activitatii fiscale, nefolosirea metodei contabilitatii nationale pentru evidenta macroeconomica, evaziunea masiva realizata de diferite grupuri de interese si agenti economici aparuti doar pentru a beneficia de lacunele legilor, lipsa unui cod fiscal, principiul confidentialitatii bancilor, etc.

In Romania nu se poate spune ca evaziunea fiscala a fost importata, insa acest fenomen este o urmare a situatiei economice, a permisivitatii

1. Evaziunea fiscala in Romania in perioada de tranzitie, Editura Pro Universitaria, autori Stela Toader, Mihai Aristotel Ungureanu, Dumitru Tudorache, Dan Morariu

2. Finante Publice, Editura Pro Universitaria, autor Mihai Aristotel Ungureanu

3. Fiscalitate, Editura Economica, autor Georgeta Vintila

4. Curs Finante Publice

5. Internet: www.mfinante.ro

www.insse.ro

www.gov.ro

www.bnr.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.