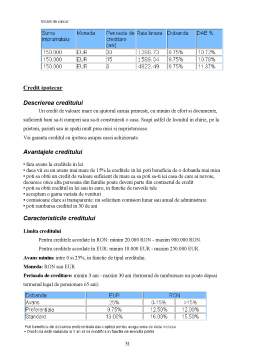

Extras din referat

Ce este creditul?

• Creditul este datoria reala sau potentiala:

- reala - cand debitorul foloseste creditul, de exemplu, pentru a face plati sau pentru a reesalona platile pe care, altfel, ar trebui sa le faca;

- potentiala – cand s-a aprobat un credit, dar debitorul inca nu l-a folosit.

• Creditul poate lua mai multe forme, de exemplu:

- Obligatiuni;

- Imprumutul contra efecte de comert sau bilete la ordin;

- Linii de credit;

- Imprumuturi de la banca;

- Descoperit de cont;

- Reesalonarea platilor.

• Creditul este acordat de banca, in calitate de creditor si este incasat de debitor, care poate fi o societate comerciala sau persoana fizica.

Creditul, ca şi moneda,este o categorie economico-financiară creată pentru a servi la rezolvarea unor probleme economice,sociale legate de procesul de schimb.

Creditul a apărut după schimbul în natură şi ca o consecinţă imediată a acestuia.

Creditul este tot un schimb însă are paricularitatea că între momentele de schimb se intercalează factorul timp.

Cu alte cuvinte, creditul este un schimb care începe în prezent şi se termină în

viitor.

În timp practica creditului s-a diversificat,în sensul că dacă în fazele incipiente avea o formă naturală presupunând acordarea unui bun în aşteptarea restituirii lui viitoare la o perioadă cuvenită (creditul natural) ulterior au apărut forme noi, respectiv creditul în mărfuri şi creditul în monedă.

La creditul în mărfuri,obiectul creditului îl constituie mărfurile vândute,deşi atât rambursarea lui cât şi a dobânzii aferente se efectuează în bani.

Creditul în monedă formează principala activitate a organizaţiilor financiar bancare şi a altor instituţii de credit. În această formă,atât obiectul creditului cât şi rambursarea lui împreună cu dobânda se onorează în numerar sau în dispoziţii asupra numerarului (viramente, cecuri, ordine de plată).

Creditul constituie un contract prin care o bancă (o firmă sau o persoană) transmite unei firme sau unei persoane fizice o sumă de bani pentru a o folosi o anumită perioadă de timp pentru realizarea unui scop (afacere, investiţie),cu obligaţia de a restitui suma şi dobânda aferentă conform prevederilor stipulate în contract.

Succint,creditul este operaţiunea prin care se ia în stăpânire imediată resurse, în schimbul unei promisiuni de rambursare viitoare,în mod normal însoţite de plata unei dobânzi ce remunerează pe împrumutat.

Operaţiunile de credit pot intervenii într-o gamă amplă de relaţii între indivizi sub forma unor acorduri personale simple,până la tranzacţii formalizate ce se efectuează pe pieţe monetare sau financiare foarte dezvoltate şi formulate în cadrul unor contracte complexe. Aşadar o parte importantă a relaţiilor de credit priveşte mobilizarea capitalurilor disponibile şi a economiilor.

Părţile implicate,tipul de instrumente utilizate şi condiţiile în care creditul este consimţit,sunt extrem de diverse şi în continuă evoluţie,dar în esenţă el concentrează o valoare actuală ce se transmite de un creditor (investitor, împrumutător) unui debitor (împrumutat) care se angajează să-l ramburseze după un timp, în condiţiile specificate în acordul de credit, în cadrul căruia debitorul promite, de asemenea a plăti dobândă pentru a remunera pe creditor.

Trăsăturile caracteristice ale creditului

În amplitudinea sa,esenţa raportului de credit se dezvăluie prin analiza trăsăturilor caracteristice ale creditului.

Trăsăturile caracteristice ale creditului bancar se referă la:

• Subiecţii raportului de credit:

- creditorul − partea care acordă creditul (banca comercială, instituţia financiară şi de credit)

- debitorul − partea care primeşte creditul (agenţi economici,populaţia, statul)

• Promisiunea de rambursare – este un element esenţial al raportului de credit şi este supusă evitării a două riscuri: riscul de nerambursare şi riscul de imobilizare

Riscul de nerambursare se manifestă atunci când apar amânări de la scadenţă ce micşorează resursele creditorului,încetinesc viteza de rotaţie a capitalului ducând la diminuări ale profitului băncii sau atunci când debitorul este în imposibilitatea de a rambursa suma de bani împrumutată, ce conduce la pierderi efective de capital pentru creditor.

Riscul de imobilizare afectează creditorul întrucât acesta nu poate să-şi recupereze o parte din capital, nepermiţându-i să reia activitatea de creditare. În această situaţie creditorul este nevoit să apeleze la alte bănci pentru a-şi procura resursele necesare,devenind din creditor debitor şi fiind nevoit să achite pentru aceste resurse dobânzi care îi diminuează profitul.

Pentru a evita astfel de riscuri,băncile solicită garanţii din partea debitorilor.

• Termenul de rambursare (scadenţa) – reprezintă momentul sau momentele stabilite pentru rambursarea creditului şi a dobânzilor aferente.

Termenul de rambursare are o mare varietate: de la termene foarte scurte (24 ore, termen practicat între bănci pe pieţele monetare) până la termene de 30-50 ani pentru împrumuturi privind construirea de locuinţe.

Potrivit art.19 din Legea 33/1991 privind activitatea bancară,creditele care nu depăşesc 12 luni sunt credite pe termen scurt,creditele pe termen mediu sunt rambursate între 1- 5 ani,iar creditele care depăşesc durata de 5 ani sunt considerate credite pe termen lung.

• Ratele parţiale – sunt rate care se rambursează eşalonat,la anumite termene,conform înţelegerii stipulate în contractul de credit.

• Termenul de graţie – reprezintă perioada cuprinsă între momentul angajarii creditului şi începerea rambursării lui.

• Garanţiile asiguratorii – sunt formate din bunuri care se constituie la dispoziţia creditorului sau a unui terţ pentru asigurarea îndeplinirii de către debitor a obligaţiilor asumate prin contractul de credit. Garantarea creditului de către agentul economic care îl solicită este o problemă esenţială aflată în atenţia bancherului care va căuta să evite orice risc care ar prejudicia interesele băncii.

Prin garanţia care se constituie se urmăreşte atât încasarea integrală a creditului la scadenţă (în cazul creditului pe termen scurt),cât şi a dobânzilor aferente,a comisionului,a spezelor bancare,etc.

Preview document

Conținut arhivă zip

- Creditul.doc

Te-ar putea interesa și

NECESITATEA ŞI CONŢINUTUL REFORMEI SISTEMULUI BANCAR DIN ROMÂNIA 1.1. Descrierea sistemului bancar în perioada anterioară reformei, sistemul...

Capitolul 1. Creditul – obiect de activitate al bancilor comerciale din Romania. 1.1. Creditul bancar – concept, trasaturi, resurse de creditare....

INTRODUCERE Actualitatea temei. Creşterea volumului de creditare este evidentă şi constantă, momentul care demonstrează că sistemul bancar...

CAPITOLUL I DESCRIEREA BĂNCII 1.1. INTRODUCERE BRD-GSG a fost înfiinţată prin hotărâre de guvern în decembrie 1990 şi înmatriculată în februarie...

Introducere Evolutiile economiei romanesti inregistrate in perioada de dupa 1993 au stat sub semnul eforturilor generale de restructurare a...

INTRODUCERE În sistemul bancar contabilitatea creditelor şi a împrumuturilor are un rol deosebit. Creditul este unul din motoarele principale ale...