Extras din referat

1. Introducere

Capitalurile întreprinderii sunt reflectate de pasivul bilanţier. Acesta se împarte în capitaluri proprii şi capitaluri împrumutate (datorii totale). Datoriile se împart, la rândul lor, în datorii pe termen scurt şi în datorii pe termen mediu şi lung (financiare). Fiecare sursă de finanţare are însă un cost, indiferent de sursa de provenienţă. Costul capitalurilor este un cost de oportunitate pentru fiecare dintre deţinători , altfel spus rentabilitatea cerută de investitori.

Costul capitalurilor întreprinderii reprezintă media ponderată a costului de piaţă al surselor de capital (capital propriu şi împrumuturi).

Lucrarea de faţă se distinge prin actualitatea temei abordate, prin îmbinarea componentelor care formează capitalul unei întreprinderi şi prin multitudinea de termeni ştiinţifici utilizaţi.

Această lucrare teoretică cuprinde concepte menite să fundamneteze cunoştiinţele dobândite deja şi să ofere soluţii managerilor care sunt puşi tot timpul în postura de a lua decizii cu un grad mai mic sau mai mare de responsabilitate.

2. Capitalul împrumutat. Definire, componente.

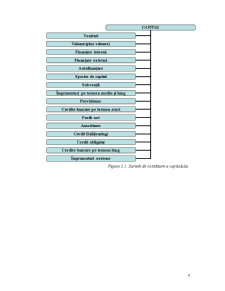

Capitalul unei firme este format în principal din două componente: capital propriu şi capital împrumutat.

Componenta- capitalul propriu, adeseori este insuficientă pentru acoperirea nevoii de finanţare, drept pentru care se apelează la cea de a doua componentă, şi anume- capitalul împrumutat. Acesta îmbracă forma: emisiunii de obligaţiuni; leasing-ul; credite bancare pe termen mediu şi lung; credite comerciale furnizori precum şi alte datorii din exploatare. Capitalurile obţinute din aceste surse formează nivelul de îndatorare care în funcţie de factorul timp poate fi clasificat în: îndatorare pe termen mediu şi lung (mai mare de un an); îndatorare pe termen scurt (sub un an).

În Reglementările contabile armonizate cu Directiva a IV a a Comunităţilor Europene şi cu Standardele Internaţionale de Contabilitate la "Datorii ce trebuie plătite o perioadă mai mare de un an" sunt nominalizate: 1) împrumuturi în emisiuni de obligaţiuni; 2) sume datorate instituţiilor de credit; 3) avansuri încasate în contul comenzilor; 4) datorii comerciale; 5) efecte de comerţ de plătit; 6) sume datorate societăţilor din cadrul grupului; 7) sume datorate privind interesele de participare; 8) alte datorii, inclusiv datorii fiscale şi datorii pentru asigurări sociale.

Suma capitalurilor pemanante cu datoriile pe termen scurt formează capitalurile totale ale întreprinderii.

Prin urmare, la modul general, componentele capitalului împrumutat pot fi identificate prin:

- credite bancare pe termen scurt plus alte forme de credite bancare pe termen scurt;

- creditul bancar pe termen mediu şi lung;

- leasing-ul;

- creditul obligatar.

După cum am precizat şi in paragraful anterior capitalul oricărei entităţi economice are la bază o multitudine de surse, care schematic pot fi redate în felul următor:

Preview document

Conținut arhivă zip

- Costul Capitalului Imprumutat.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

CAPITOLUL I GENERALITATI PRIVIND FINANTAREA UNEI SOCIETATI 1.1 Consideratii generale Finantarea reprezinta procesul de asigurare a unor fonduri...

Rolul investitiilor in economia de piata si evolutia acestora in ultimii ani Economia Romaniei a parcurs mai mult de noua ani de tranzitie de la...

1. Introducere Baile Herculane este cea mai veche statiune din Romania si una dintre cele mai vechi din lume fiind cunoscuta inca de pe vremea...

CAPITOLUL 1. Conținutul structurii financiare a întreprinderii 1.1. Definirea structurii financiare a întreprinderii. Criterii ale optimizării...

Analiza activităţii economice – instrument al managementului exploataţiilor agricole vegetale 1.1. Conţinutul procesului de analiză. Tipuri de...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...

Partea I - Identificarea misiunii evaluatorilui. Premisele evaluării 1.1. Obiectivul evaluării Stabilirea valorii de piață a societății GLOBAL...

1.VIAŢA ŞI ACTIVITATEA LUI JOHN MAYNARD KEYNES John Maynard Keynes, Primul Baron Keynes de Tilton a avut un impact major atât asupra teoriei...