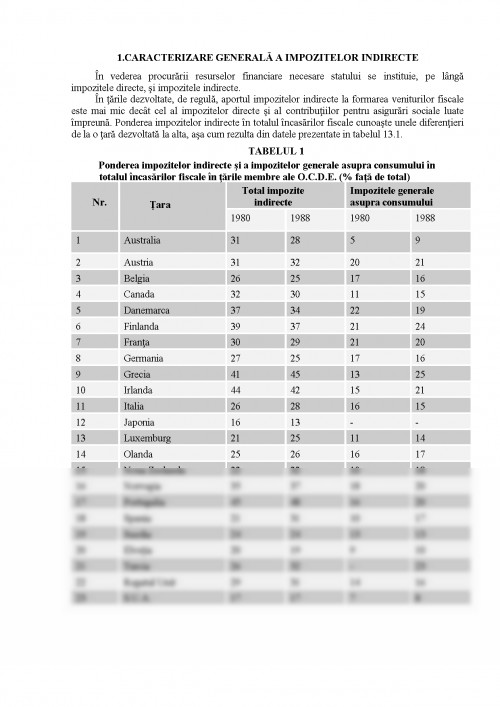

In vederea procurarii resurselor financiare necesare statului se instituie, pe langa impozitele directe, si impozitele indirecte.

In tarile dezvoltate, de regula, aportul impozitelor indirecte la formarea veniturilor fiscale este mai mic decat cel al impozitelor directe si al contributiilor pentru asigurari sociale luate impreuna. Ponderea impozitelor indirecte in totalul incasarilor fiscale cunoaste unele diferentieri de la o tara dezvoltata la alta, asa cum rezulta din datele prezentate in tabelul 13. 1. Ponderea impozitelor indirecte si a impozitelor generale asupra consumului in totalul incasarilor fiscale in tarile membre ale O. C. D. E. (% fata de total) In tarile in curs de dezvoltare, de regula, ponderea impozitelor indirecte o devanseaza pe aceea a impozitelor directe, in totalul veniturilor fiscale ale statului. Preferinta majoritatii acestor tari pentru impozitele indirecte este determinata de nivelul redus al veniturilor realizate de tarani, mestesugari, mici negustori, muncitori etc.

In conditiile in care aceste venituri sint adesea neregulate ori greu de cunoscut cu precizie, iar tinerea unei evidente corecte a veniturilor si cheltuielilor de catre toti intreprinzatorii este dificila, randamentul impozitelor pe venit este scazut. Daca la acestea adaugam comoditatea si costul relativ redus al perceperii taxelor de consumatie si a altor impozite indirecte, gasim explicatia la preferinta acestor tari pentru impozitele indirecte.

Totodata, sistemul impunerii consumului de bunuri si servicii corespunde atat unor interese interne, cit si celor ale firmelor straine, care si-au construit unitati de productie ori de comercializare pe teritoriile tarilor in curs de dezvoltare. Introducerea unor sisteme fiscale bazate, in principal, pe impunerea veniturilor si a capitalurilor ar conduce la stabilirea unor impozite mai mari in sarcina firmelor straine decat cele care se platesc in prezent.

Cele mentionate mai sus motiveaza si ritmul de crestere mai accentuat pe care il inregistreaza impozitele indirecte in tarile in curs de dezvoltare, comparativ cu tarile dezvoltate.

Impozitele indirecte sint instituite de stat asupra vanzarilor de marfuri si prestarilor de servicii. Cotele utilizate pentru calcularea acestor impozite nu sunt diferentiate in functie de venitul, averea sau situatia personala a celor care cumpara marfuri sau apeleaza la servicii ce fac obiectul impozitelor indirecte.

Drept urmare, impozitele indirecte lasa impresia ca afecteaza, in aceeasi masura, veniturile tuturor categoriilor sociale. In realitate ele afecteaza in mod deosebit pe cei cu venituri mici, deoarece impozitele indirecte se percep, de regula, la vanzarea bunurilor de larg consum. De altfel, daca raportam impozitele indirecte la veniturile realizate de diferite categorii sau grupuri sociale, vom constata ca ponderea acestor impozite in venituri este cu atat mai mare, cu cit veniturile realizate sunt mai mici. In conditiile in care la impozitele directe ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.