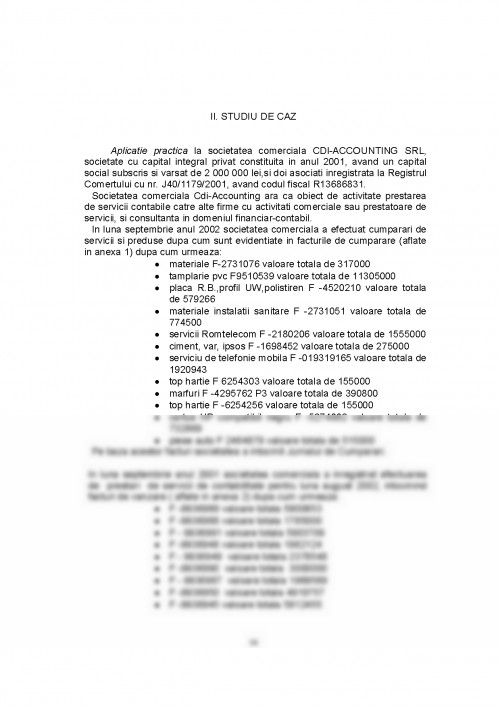

Pentru a-si desfasura activitatile, statul are nevoie de venituri pe care si le asigura din impozite prelevate atat de la persoanele fizice cat si juridice. Dupa trasaturile de fond si forma, impozitele se impart in impozite directe si impozite indirecte. Impozitele indirecte se percep cu prilejul vanzarii unor bunuri si prestarii de servicii, importului si exportului etc. Printre cele mai importante impozite indirecte este taxa pe valoarea adaugata.

Taxa pe valoarea adaugata a fost introdusa in Romania prin Ordonanta de Guvern nr. 3/1992, aprobata prin Legea nr. 130 din decembrie 1992, si fiind un impozit platit atat de persoanele fizice cat si juridice a capatat o importanta foarte mare. De aceea cunoasterea caracteristicilor acestui impozit este necesara, platitorul trebuie sa cunoasca atat cota acestui impozit dar si operatiunile pentru care se plateste TVA si pe cele exonerate de la plata.

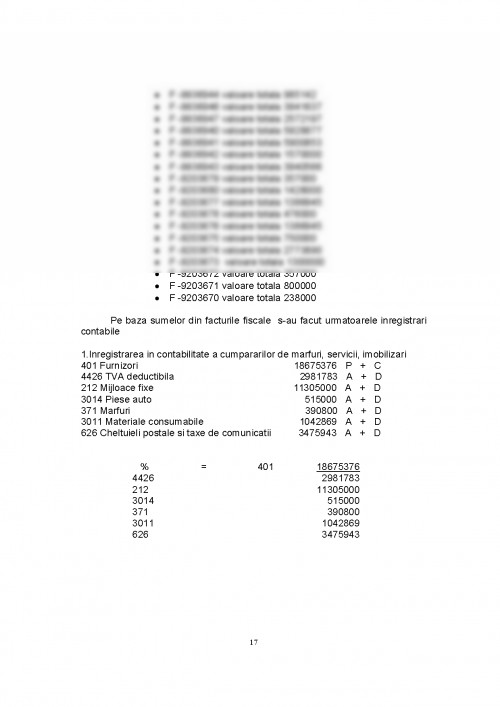

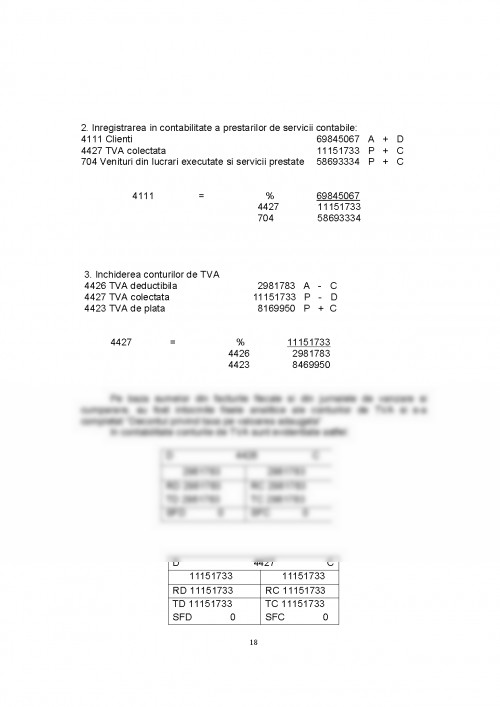

Lucrarea de fata isi propune sa prezinte cadrul legal al aplicarii taxei pe valoarea adaugata si principalele operatii contabile in legatura cu aprovizionarea si relatiile cu cilientii ale unei societati comercile ce isi desfasoara activitatea in Romania, operatii care presupun aplicarea taxei pe valoarea adaugata, cititorul avand posibilitatea sa studieze modul de aplicare, calculare si inregistrare in principalele documente contabile (Jurnalul de Vanzari, Jurnalul de Cumparari, Decontul privind taxa pe valoara adaugata) Taxa pe valoarea adaugata este un impozit indirect care se datoreaza bugetului de stat.

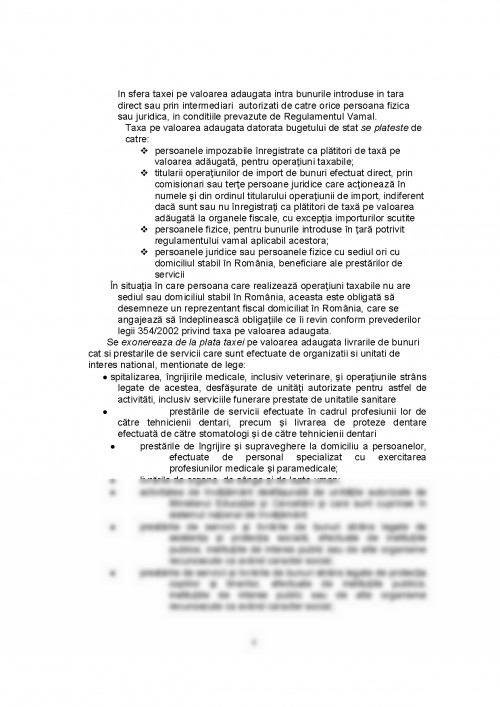

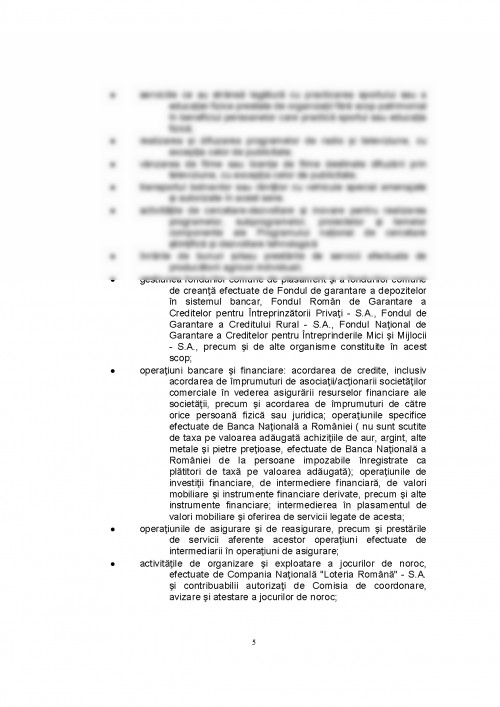

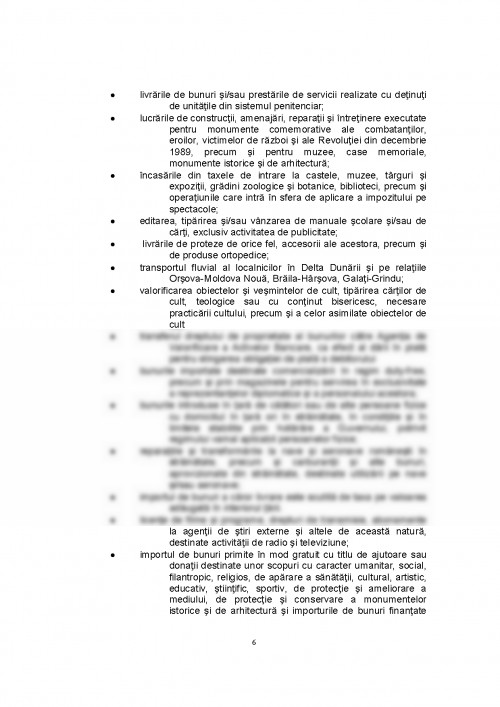

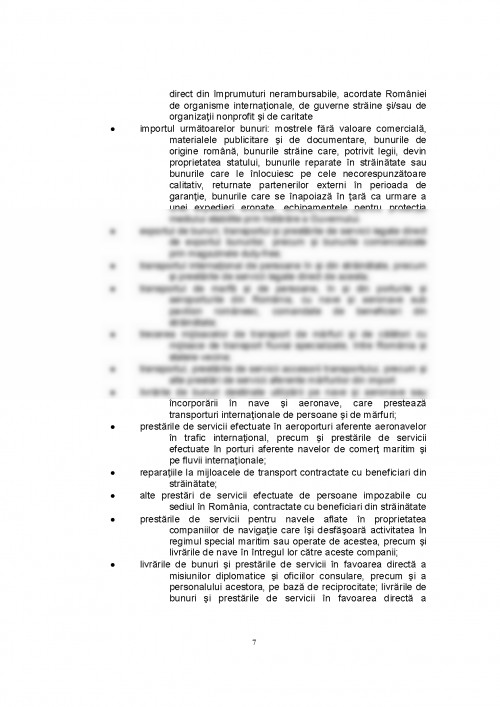

Regulile referitoare la taxa pe valoarea adaugata sunt stabilite de legea nr. 354/2002 din Monitorul Oficial 371 din 1 iunie 2002. In sfera de aplicare a taxei pe valoarea adaugata intra operatiunile care indeplinesc in mod cumulativ urmatoarele conditii: sa constituie o livrare de bunuri, o prestare de servicii efectuata cu plata sau o operatiune asimilata acestora; Prin persoana impozabila se intelege orice persoana, indiferent de statutul sau juridic, care efectueaza de o maniera independenta activitati economice, oricare ar fi scopul si rezultatul acestor activitati.

Institutiile publice nu sunt considerate persoane impozabile pentru activitatile lor administrative, sociale, educative, culturale, sportive, de ordine publica, de aparare si siguranta statului, pe care le desfasoara in calitate de autoritati publice, chiar daca pentru desfasurarea acestor activitati percep taxe, redevente, cotizatii sau onorarii.

Activitatile economice sunt activitatile producatorilor, comerciantilor, prestatorilor de servicii, inclusiv activitatile extractive, agricole si cele ale profesiunilor libere sau asimilate. De asemenea, constituie activitate economica exploatarea bunurilor corporale sau necorporale in scopul obtinerii de venituri.

Institutiile publice nu sunt considerate persoane impozabile pentru activitatile lor administrative, sociale, educative, culturale, sportive, de ordine publica, de aparare si siguranta statului, pe care le ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.