Extras din referat

Sistemul fiscal italian este sintetizat într-un cod fiscal general, care este actualizat în fiecare in prin legea finanţelor.

Sistemul de impozitare italian este compus din 2 principale tipuri de impozite: directe şi indirecte.

- Impozitele directe:

a) Impozitul pe venit al persoanelor fizice (IRPEF);

b) Impozitul pe profit corporativ (IRES);

c) Taxa regional pe activitati productive (IRAP);

- Impozitele indirecte:

a) Taxa pe valoare adaugata;

b) Impozitul de Registru;

c) Impozitele Municipale pe Proprietatea;

d) Impozitele pe moştenire şi donaţie;

- Impozitul la sursă este de trei tipuri principale, şi anume:

a) pe dividend;

b) profit;

c) precum şi pentru venitul obţinut sub formă de royalty.

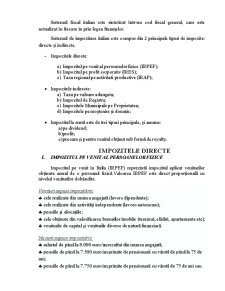

IMPOZITELE DIRECTE

I. IMPOZITUL PE VENIT AL PERSOANELOR FIZICE

Impozitul pe venit în Italia (IRPEF) reprezintă impozitul aplicat veniturilor obţinute anual de o persoană fizică.Valoarea IRPEF este direct proporţională cu nivelul veniturilor dobândite.

Venituri supuse impozitării:

- cele realizate din munca angajată (lavoro dipendente);

- cele realizate din activităţi independente (lavoro autonomo);

- pensiile şi alocaţiile;

- cele obţinute din valorificarea bunurilor imobile (terenuri, clădiri, apartamente etc);

- veniturile de capital şi veniturile diverse de natură financiară.

Nu sunt supuse impozitării:

- salariul de până la 8.000 euro/an rezultat din munca angajată;

- pensiile de până la 7.500 euro/an primite de pensionarii cu vârstă de până la 75 de ani;

- pensiile de până la 7.750 euro/an primite de pensionarii cu vârstă de 75 de ani sau peste;

- alocaţia de întreţinere acordată de foştii soţi de până la 7.500 euro/an;

- venitul de până la 4.800 euro rezultat din munca autonomă sau alte tipuri de venit indiferent de durata perioadei lucrative;

- veniturile care nu depăşesc suma de 185,92 euro, obţinute din valorificarea terenurilor.

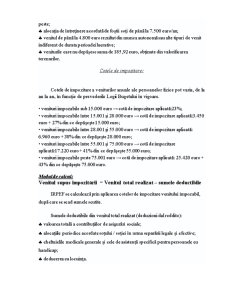

Cotele de impozitare:

Cotele de impozitare a veniturilor anuale ale persoanelor fizice pot varia, de la an la an, în funcţie de prevederile Legii Bugetului în vigoare.

- venituri impozabile sub 15.000 euro → cotă de impozitare aplicată:23%;

- venituri impozabile între 15.001 şi 28.000 euro → cotă de impozitare aplicată:3.450 euro + 27% din ce depăşeşte 15.000 euro;

- venituri impozabile între 28.001 şi 55.000 euro → cotă de impozitare aplicată: 6.960 euro + 38% din ce depăşeşte 28.000 euro;

- venituri impozabile între 55.001 şi 75.000 euro → cotă de impozitare aplicată:17.220 euro + 41% din ce depăşeşte 55.000 euro;

- venituri impozabile peste 75.001 euro → cotă de impozitare aplicată: 25.420 euro + 43% din ce depăşeşte 75.000 euro.

Modul de calcul:

Venitul supus impozitării = Venitul total realizat – sumele deductibile

IRPEF se calculează prin aplicarea cotelor de impozitare venitului impozabil, după care se scad sumele scutite.

Sumele deductibile din venitul total realizat (deduzioni dal reddito):

- valoarea totală a contribuţiilor de asigurări sociale;

- alocaţiile periodice acordate soţului / soţiei în urma separării legale şi efective;

- cheltuielile medicale generale şi cele de asistenţă specifică pentru persoanele cu handicap;

- deducerea cu locuinţa.

Preview document

Conținut arhivă zip

- Sistemul Fiscal al Italiei.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Bugetul tuturor ţărilor, mai mari sau mai mici, dezvoltate sau în curs de dezvoltare, se alimentează, în principal din prelevări...

Capitolul I Sistemul fiscal intre istorie, arta si constrangere I.1 FISCALITATEA IN EUROPA SI REFORMA FISCALA. EVOLUTIE, TRADITIE SI ARTA...

Capitolul 1: Structura resurselor financiare publice conform clasificatiei oficiale 1.1 Sinteza clasificației bugetare a resurselor financiare:...

CAPITOLUL 1. ELEMENTE TEORETICE PRIVIND POLITICA FISCALA EUROPEANA 1.1.Sistemul fiscal al Uniunii Europene Crearea şi dezvoltarea sistemului...

I. ITALIA – Prezentare generala Situare geografica: Stat în Europa de Sud Suprafata: 301 318 kmp Populatia: 57 998 353 locuitori Forma de...

CAPITOLUL I INTRODUCERE IN FISCALITATE 1.1. Definirea fiscalitătii Termenii de fisc şi fiscalitate au o vechime considerabila, existând...

CAP. I. Tendinţe generale privind fiscalitatea în Germania Ponderea în PIB a impozitelor în Germania este peste media UE-27 dar uşor sub cea a...

Introducere Conexiunile dintre sectorul bancar și industria asigurărilor vizează în principal două direcții. Pe de o parte, din 35 de bănci...