Extras din referat

Rentabilitatea – calea spre performanta

1. Abordari conceptuale privind rentabilitatea întreprinderii

2. Analiza profitului

2.1 Analiza structurala a profitului

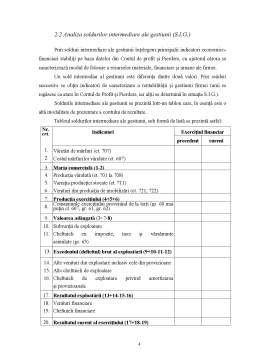

2.2 Analiza soldurilor intermediare ale gestiunii (S.I.G.)

2.3 Analiza factoriala a profitului la nivel de întreprindere

2.3.1 Analiza factoriala a rezultatului brut al exercitiului

2.3.2 Analiza profitului aferent cifrei de afaceri

2.4 Analiza factoriala a profitului pe produs

3. Analiza ratelor de rentabilitate

3.1 Analiza ratei rentabilitatii comerciale

3.2 Analiza ratei rentabilitatii resurselor consumate

3.3 Analiza ratei rentabilitatii economice

3.4 Analiza ratei rentabilitatii financiare

3.4.1 Analiza ratei rentabilitatii financiare a capitalurilor proprii

3.4.2 Analiza ratei rentabilitatii financiare a capitalului permanent

3.5 Analiza ratelor de rentabilitate pe produs

4. Analiza rentabilitatii pe baza punctului critic (pragul rentabilitatii)

1. Abordari conceptuale privind rentabilitatea întreprinderii

Rentabilitatea poate fi definita ca fiind capacitatea unei întreprinderi de a obtine profit prin utilizarea factorilor de productie si a capitalurilor, indiferent de provenienta acestora.

Constituie o stare pozitiva în care se prezinta unitatea de referinta, fapt atestat de raportul efect (profit) / efort (costul productiei sau costul investitiei, capitalul social, valoarea cifrei de afaceri etc.).

Rentabilitatea este una din formele cele mai sintetice de exprimare a eficientei întregii activitati economico-financiare a întreprinderii, respectiv a tuturor mijloacelor de productie utilizate si a fortei de munca, din toate stadiile circuitului economic: aprovizionare, productie si vânzare.

Eficienta economica este o categorie economica mai cuprinzatoare decât rentabilitatea. Eficienta economica reprezinta cea mai generala categorie care caracterizeaza rezultatele ce decurg din diferite variante preconizate pentru utilizarea (consum productiv, consum individual, vânzare) sau economisirea unor resurse (umane, materiale sau financiare) intrate sau neintrate în circuitul economic).

Pentru exprimarea rentabilitatii se utilizeaza doua categorii de indicatori:

- profitul

- ratele de rentabilitate

Marimea absoluta a rentabilitatii este reflectata de profit, iar gradul în care capitalul sau utilizarea resurselor întreprinderii aduc profit este reflectat de rata rentabilitatii (indicator al marimii relative a rentabilitatii).

2. Analiza profitului

Profitul, sub diversele sale forme, poate fi analizat din punct de vedere structural si factorial, pe total întreprindere si pe produse.

Profitul reprezinta diferenta dintre veniturile (mai mari) si cheltuielile (mai mici) pe care le realizeaza firma pe o perioada data (luna, trimestru, semestru, an). Veniturile se refera la cele obtinute din vânzarea produselor, executarea de lucrari si servicii, iar cheltuielile se refera numai la cele ocazionate de realizarea veniturilor. Cu toate acestea, profitul este privit ca un rezultat al întregii activitati a firmei.

Preview document

Conținut arhivă zip

- Rentabilitatea - Calea spre Performanta.doc

Alții au mai descărcat și

INTRODUCERE Creştererea gradului de complexitate a activităţii economice a întreprinderilor, in contextul mecanismelor pietei, are implicatii...

INTRODUCERE Atat teoria cat si practica financiara au demonstrat ca investiţia este motorul oricărei creşteri puternice si durabile. Creşterea...

2.1 Analiza echilibrului financiar pe baza Contului de profit si pierdere Indicatori 2001 2002 Indice(%) 1.Venituri totale 3001068541 4339124041...

AUTOFINANȚAREA - PRINCIPALUL CRITERIU DE AUTONOMIE FINANCIARĂ A ÎNTREPRINDERII I. NOȚIUNI INTRODUCTIVE Nevoile de fonduri ale întreprinderilor...

Lucrarea nr. 1: Trendul prețurilor de închidere ale acțiunilor TGN și SNN și indicelui BET în perioada 20.10.2014 – 20.11.2014 Tabel nr.1 –...

1.Structura, conţinutul şi funcţiile pieţei financiare Dezvoltarea relaţiilor economice şi de schimb stă la baza noii construcţii economice...

Introducere Actualitatea temei. Procesul de privatizare, de liberalizare a preturilor si activitatilor economice, desi sunt componente esentiale...

Ratele de rentabilitate reprezintă indicatori sintetici, prin care se apreciază sub formă relativă situaţia profitabilităţii sau a capacităţii...

Te-ar putea interesa și

1.1 Politicile contabile înainte de adoptarea noilor reglementari 2 1.2 Note si politici contabile în conditiile aplicarii actualelor...

Introducere Calitatea poate fi definita ca un ansamblu de proprietati si caracteristici ale unui produs sau serviciu, care ii confera acestuia...

Introducere Dat fiind faptul că o economie de piaţă nu poate funcţiona fără întreprinderi bine consolidate, capabile să genereze venituri şi să...

Introducere Pe teritoriul actualei Republici Moldova producţia industrială a berii începe în anul 1873, când un întreprinzător german pe nume Raps...

INTRODUCERE Cuvântul performanță este de origine latină, iar expresia ,,performare” înseamnă a finaliza o activitate propusă. Semnificația...

1. Stadiul actual al cercetării Cifra de afaceri exprimă totalitatea veniturilor obţinute din activităţi comerciale curente, fiind unul dintre cei...

INTRODUCERE O analiză succintă a tabloului economic mondial al anilor 90 prmite evidentierea unor trăsături definitorii incontestabile precum...

Capitolul I. Abordări conceptuale şi contabile privind rentabilitatea I.1.Conceptul de rentabilitate şi suportul ei informaţional Încă de acum o...