Extras din referat

Liberalizarea pietei

Cresterea flexibilitatatii cererii si ofertei pe piata interna a gazelor naturale

Pentru dezvoltarea unui centru de interes de succes este necesara liberalizarea pietei gazelor naturale, cu accesul unei terte parti (TPA) la infrastructura, si introducerea concurentei intre jucatorii pietei. Ca regula generala, cu cat este mai mare numarul participantilor pe piata, cu atat lichiditatea pietei este mai mare.

Piata gazelor in Spania difera de altele din Europa sub mai multe aspecte, unul dintre ele fiind ritmul rapid al liberalizarii pietei, cu 4 ani inaintea limitei stabilite de directivele Uniunii Europene (2007). Hotararea cu privire la Hidrocarburi (Legea 34/1998) a demarat procesul de liberalizare cu eliminarea progresiva a tarifelor reglementate pentru consumatorii finali, incepand cu deschiderea concurentei in sectorul industrial in 1999. Din ianuarie 2003, toti clientii spanioli au fost eligibili pentru a-si alege furnizorul de gaz. Din 1 iulie 2008, toate tarifele reglementate au fost inlaturate. Pentru a proteja consumatorii mai mici, a fost creat un Tarif care sa acopere costurile in ultima instanta (TUR), care este pretul maxim cu care furnizorii finali ii pot taxa pe micii clienti. Hotararea cu privire la Hidrocarburi impune de asemenea separarea legala a activitatilor: actiunile reglementate cum ar fi exploatarea uzinelor de GPL, depozitarea, transmisia si distributia ar trebui sa fie separate de activitatile liberalizate. Legea 12/2007 care rectifica Hotararea cu privire la Hidrocarburi a fost adoptata in iulie 2007, pentru a se conforma cu dispozitiile directivei 2003/55/EC, si introduce noi cerinte referitoare la separare, dar companiile isi adaptasera deja structurile in concordanta cu cerintele legale.

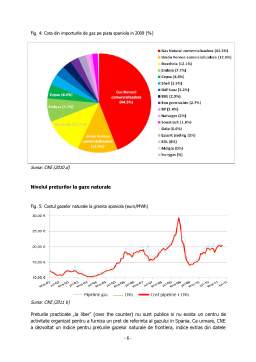

Structura pietei de gaze naturale din Spania ramane caracterizata de pozitia fruntasa a companiei Gas Natural, dar ca rezultat al procesului de liberalizare, cota de piata a Gas Natural a scazut in ultimii ani si alte companii si-au consolidat pozitiile. In ciuda concentrarii inca existente, piata gazelor din Spania ramane mai putin concentrata decat majoritatea tarilor europene. Accesul unei terte parti catre capacitatea terminalelor de GPL s-a dovedit a fi cruciala pentru dezvoltarea concurentei.

In 28 aprilie 2011, existau 54 companii autorizate sa vanda gaz pe piata nationala. Gas Natural, compania fruntasa traditionala, si-a vazut cota de piata scazand de la 70% in 2000 la mai putin de 40% spre sfarsitul decadei (figura 1). Aceasta situatie a fost determinata de noile societati care intra pe piata gazelor pentru a-si asigura propriile rezerve de gaze.

Fig. 1: Cotele de piata ale companiilor in functie de volumul de gas natural vandut in Spania,

2000 – 2009 (%)

Sursa: CNE (2010)

In primul trimestru din 2011, Gas Natural Fenosa era inca societatea dominanta, cu o cota de piata de 38.8% din volumul total de gaz natural vandut in Spania.

Endesa, Union Fenosa Gas Comercializadora si Iberdrola erau urmatoarele, avand cote de piata de 14.7%, 12.9% si respectiv 9.4%. Pe urmatoarele pozitii se afla:

-Naturgas - 7%

-Cepsa - 5.5%

-GDF Suez - 2.3%

-EON - 2.2%

-Galp – 2.2%

-BP – 1.8%

-Shell – 1.8%

-Sonatrach – 1.0%

-Un grup de companii incluzand BBE, Incogas, Molgas, Liquid Natural Gaz si Nexus (mai putin de 0.5%).

Pe 31 martie 2011, existau 7.206.119 consumatori de gaz natural in Spania, conform CNE. Ultimele rapoarte nu ofera detalii despre consumul de gaz per sector, dar in 2009, sectorul energetic consuma 40% din totalul de gaz furnizat. Cu 5.000 de clienti, cota industriei a fost de 45%. Noi companii au intrat pe aceasta piata, care este caracterizata de bariere reduse la intrarea pe piata, iar in 2009 era deja competitiva cu 16 furnizori activi. Sectorul rezidential, cu aproximativ 7 milioane de consumatori, reprezenta 15% din totalul consumului de gaz.

Preview document

Conținut arhivă zip

- Piata Interna a Gazelor Naturale in Spania.docx

Te-ar putea interesa și

Introducere Capitolul 1 POLITICA EUROPEANĂ DE VECINĂTATE - SCOP, OBIECTIVE, PRINCIPII. CONȚINUT 1.1 Necesitatea PEV în procesul de consolidare...

Capitolul 1 Introducere În contextul transformărilor profunde din lumea întreagă şi sub influenţa majoră a schimbărilor datorate situaţiei...

INTRODUCERE În condiţiile socio – economice contemporane, orice întreprindere este preocupată de anticiparea evoluţiei vieţii sale şi a mediului...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

Cap. 1 Caracterizarea mediului de afaceri 1.1. Prezentarea societăţii Lider in domeniul petrolier regional, Rompetrol este o companie...

Rezumat Acest proiect dezvolta un subiect de a carui aplicare depinde atingerea performantelor in rezultatele oricarei companii. Garantarea...

INTRODUCERE Prezenta lucrare urmăreşte modalităţile de reducere a costurilor de producţie la UCM REŞIŢA. Am ales aceasta firmă deoarece UCM REŞIŢA...

I. ITALIA – Prezentare generala Situare geografica: Stat în Europa de Sud Suprafata: 301 318 kmp Populatia: 57 998 353 locuitori Forma de...