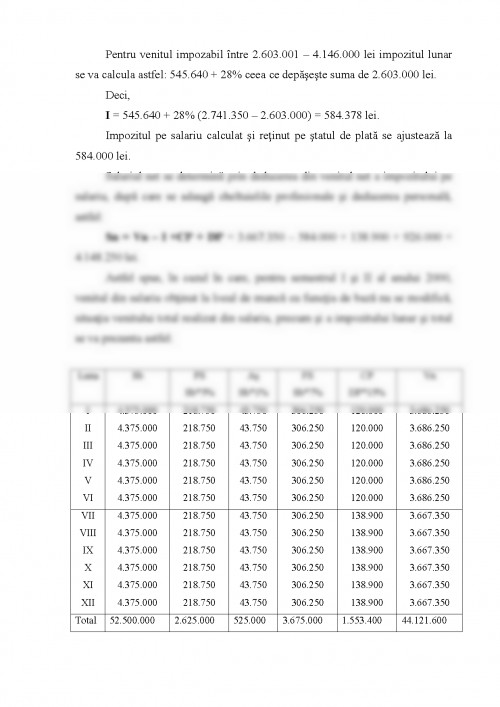

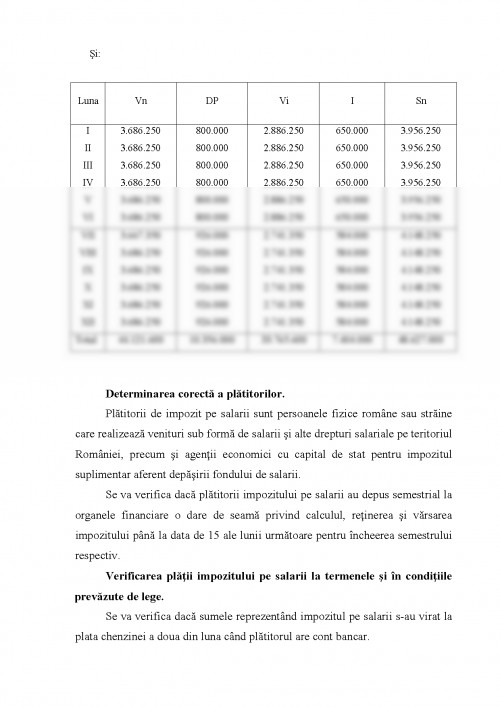

1.IMPOZITUL PE PROFIT

Profitul este o categorie economico-financiara specifica sistemului de piata fiind rezultatul obtinut in urma investirii unui capital.

Impozitul pe profit este un venit datorat bugetului, fiind reglementat prin Legea nr.12 din ianuarie 1991, completata de reglementarile ulterioare.

1.1. OBIECTIVE URMARITE IN CADRUL CONTROLULUI IMPOZITULUI PE PROFIT

Stabilirea corecta a bazei de impozitare.

Profitul impozabil se determina ca diferenta intre veniturile totale incasate din activitatea de baza precum si din alte activitati si cheltuieli totale, corespunzatoare activitatii desfasurate .

In cadrul acestor venituri si cheltuieli se va verifica:

daca au fost inregistrate toate veniturile aferente perioadei corespunzatoare activitatii desfasurate;

daca cheltuielile care s-au scazut din venituri in vederea determinarii profitului impozabil au fost urmatoarele:

cheltuieli aferente activitatii desfasurate corespunzator veniturilor incasate

taxa pentru folosirea terenurilor;

taxa asupra mijloacelor de transport cu actiune mecanica si pe apa, inmatriculate potrivit legii;

cheltuieli cu pregatirea si perfectionarea profesionala;

sume platite pentru contractele de cercetare ce au ca obiect programe prioritare de interes national, fundamentarea strategiilor de dezvoltare si cresterea calitatii produselor si serviciilor, elaborarea de produse noi, competitive, neincluse in costurile de productie sau cheltuieli de circulatie, dupa caz, ale agentilor economici;

comisioane platite agentilor economici cu activitate de comert exterior;

alocatia pentru copii platita de agentii economici in cazul in care acestea nu se suporta din bugetul public national;

pierderile din anii precedenti in masura in care acestea nu au putut fi recuperate pana ladeterminarea profitului impozabil;

cheltuielile de protocol, reclama si publicitate (in limitele prevazute de legea bugetara anuala);

prelevari la fondul de rezerva si alte fonduri speciale constituite potrivit reglementarilor legale (in limita de 5% din diferenta dintre totalul veniturilor incasate intr-un an si cheltuielile aferente activitatii pana la atingerea urmatoarelor cote):

20% pentru societatile comerciale infiintate conform Legii nr. 31/1990

25% pentru societatile comerciale cu participare de capital strain.

In cadrul fondurilor speciale vor fi incluse:

Fondul special pentru cercetare-dezvoltare

Fondul special pentru sanatate

Fondul de risc si accident pentru protectia speciala a persoanelor handicapate.

k) Prelevarile si donatiile facute in scopuri umanitare precum si pentru sprijinirea activitatilor sociale culturale, stiintifice si sportiveconform legii bugetare anuale;

l) Alte cheltuieli prevazute de normele legale in vigoare:

Cheltuieli cu sponsorizarea

Alte cheltuieli.

Stabilirea corecta a cotei de impozitare

Conform reglementarilor in vigoare, impozitul pe profit trebuie calculat sub forma unei cote procentuale unice de 25%.

Se va verifica daca a fost respectata metodologia de calcul, adica impozitul pe profit sa fie calculat lunar cumulat de la inceputul anului.

In afara de cota procentuala unica de 25% trebuie avute in vedere urmatoarele cote procentuale aditionale:

25% cota aditionala, pentru contribuabilii care obtin venituri din activitatea barurilor de noapte, a cluburilor de noapte si a cazinourilor. Aceasta cota se aplica asupra partii din profitul impozabil care corespunde ponderii veniturilor inregistrate din aceste activitati in volumul total al veniturilor. Aceasta cota aditionala de impozit o platesc, de asemenea, persoanele fizice si juridice pentru veniturile proprii de aceeasi natura, realizate in baza contractelor de asociere in participatiune;

80%, cota diferentiata de impozit, care se aplica Bancii Nationale a Romaniei, asupra veniturilor ramase dupa scaderea cheltuielilor deductibile si a fondului de rezerva, potrtivit legii;

10%, cota cu care se impoziteaza orice majorare de capital efectuata prin incorporarea rezervelor, precum si a profiturilor, cu exceptia rezervelor legale si a diferentelor favorabile din reevaluarea patrimoniului.

Cota procentuala aditionala nu se aplica societatilor comerciale, persoane fizice sau juridice romane cu participare la capital strain sau cu capital integral strain.

- o cota diferentiata de 25% se aplica contribuabililor ce realizeaza anual cel putin 80% din venituri din agricultura prin activitatea desfasurata in domeniul culturii vegetale, cresterea animalelor de prasila, piscicultura. Nu se au in vedere culturile de flori, tutun, plante de ornament.

Determinarea corecta a platitorilor.

In cadrul platitorilor vor fi incluse urmatoarele categorii:regii autonome, societati comerciale, organizatii cooperatiste, institutii financiare si de credit, alti agenti economici organizati ca persoane juridice

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.