Extras din referat

I. Cadrul juridic

- OG. 70/1994 privind impozitul pe profit publicată în Monitorul Oficial nr. 246 din 31 august 1994;

- HG. 790/1995 pentru aplicarea OG. 70/1994 privind impozitul pe profit;OUG138/2004;

- Legea nr. 571/2003 privind Codul fiscal.

II. Elemente tehnice

Subiectul (plătitorul)

Contribuabilii care sunt obligaţi să plătească impozitul pe profit sunt reprezentaţi de următoarele persoane :

a) persoanele juridice române;

b) persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în România;

c) persoanele juridice străine şi persoanele fizice nerezidente care desfăşoară activitate în România într-o asociere fără personalitate juridică;

d) persoanele juridice străine care realizează venituri din/sau în legătură cu proprietăţi imobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare deţinute la o persoană juridică română;

e) persoanele fizice rezidente asociate cu persoane juridice române, pentru veniturile realizate atât în România cât şi în străinătate din asocieri fără personalitate juridică; în acest caz, impozitul datorat de persoana fizică se calculează, se reţine şi se varsă de către persoana juridică română.

Obiectul : Profitul realizat de subiect.

- O- O

Sfera de cuprindere a impozitului

Impozitul pe profit se aplică după cum urmează:

a) în cazul persoanelor juridice române, asupra profitului impozabil obţinut din orice sursă, atât din România, cât şi din strâinătate;

b) în cazul persoanelor juridice străine care desfaşoară activitate prin intermediul unui sediu permanent în România, asupra profitului impozabil atribuibil sediului permanent;

c) în cazul persoanelor juridice străine şi al persoanelor fizice nerezidente care 7desfăşoară activitate în România într-o asociere fără personalitate juridică, asupra părţii din profitul impozabil al asocierii atribuibile fiecărei persoane;

d) în cazul persoanelor juridice străine care realizează venituri din/sau în legătură cu proprietăţi imobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare deţinute la o persoană juridică română, asupra profitului impozabil aferent acestor venituri;

e) în cazul persoanelor fizice rezidente asociate cu persoane juridice române care realizează venituri atât în România, cât şi în străinătate, din asocieri fără personalitate juridică, asupra părţii din profitul impozabil al asocierii atribuibile persoanei fizice rezidente.

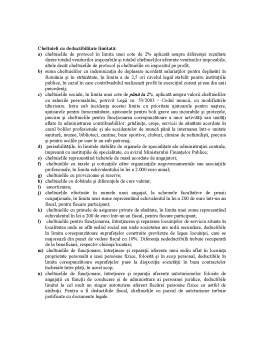

Cota impunerii:

Cota de impozit pe profit care se aplică asupra profitului impozabil este de 16%, cu excepţia impozitării vânzării-concesionării proprietăţilor imobiliare şi a titlurilor de participare (10%) care au fost dobândite după 31 decembrie 2003 şi sunt deţinute de cel puţin doi ani şi a altor cazuri reglementate. Contribuabilii care desfăşoară activităţi de natura barurilor de noapte, a cluburilor de noapte, a discotecilor şi a cazinourilor sau pariurilor sportive şi la care impozitul pe profit datorat pentru activităţile prevăzute este mai mic de 5% din veniturile respective sunt obligaţi la plata unui impozit de 5% aplicat acestor venituri.

16%

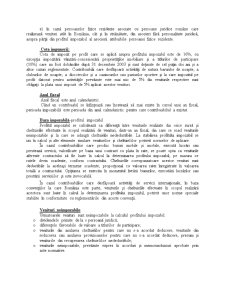

Anul fiscal

Anul fiscal este anul calendaristic.

Când un contribuabil se înfiinţează sau încetează să mai existe în cursul unui an fiscal, perioada impozabilă este perioada din anul calendaristic pentru care contribuabilul a existat.

Baza impozabilă-profitul impozabil

Profitul impozabil se calculează ca diferenţă între veniturile realizate din orice sursă şi cheltuielile efectuate în scopul realizării de venituri, dintr-un an fiscal, din care se scad veniturile neimpozabile şi la care se adaugă cheltuielile nedeductibile. La stabilirea profitului impozabil se iau în calcul şi alte elemente similare veniturilor şi cheltuielilor potrivit normelor de aplicare.

În cazul contribuabililor care produc bunuri mobile şi imobile, execută lucrări sau prestează servicii, valorificate pe baza unui contract cu plata în rate, se poate opta ca veniturile aferente contractului să fie luate în calcul la determinarea profitului impozabil, pe masura ce ratele devin scadente, conform contractului. Cheltuielile corespunzatoare acestor venituri sunt deductibile la aceleaşi termene scadente, proporţional cu valoarea ratei înregistrate în valoarea totală a contractului. Opţiunea se exercita în momentul livrării bunurilor, executării lucrărilor sau prestării serviciilor şi este irevocabilă.

În cazul contribuabililor care desfăşoară activităţi de servicii internaţionale, în baza convenţiilor la care România este parte, veniturile şi cheltuielile efectuate în scopul realizării acestora sunt luate în calcul la determinarea profitului impozabil, potrivit unor norme speciale stabilite în conformitate cu reglementările din aceste convenţii.

Preview document

Conținut arhivă zip

- Impozitul de Profit.doc

Te-ar putea interesa și

CAPITOLUL I CADRUL GENERAL ORGANIZATORIC LA REGIA AUTONOMĂ DE GOSPODĂRIRE COMUNALĂ BACĂU 1.1. PREZENTAREA REGIEI Regia Autonomă de Gospodărire...

CAPITOLUL 1 1.1 NOŢIUNEA DE IMPOZIT 1.1.1 INSTITUŢIA IMPOZITULUI Pe parcursul evoluţiei societăţii, impozitele reflectau diversele dări plătite...

Obiectivul general al prezentei lucrari îl reprezintă tratarea aspectelor contabile si fiscale in ceea ce priveste impozitul pe profit, prin...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

Impozitul pe profit este un impozit direct si real. Pentru a întelege mai bine aceasta afirmatie vom da câteva definitii. Impozitul este o forma...

CAPITOLUL I Aspecte generale privind impozitele şi taxele mobilizate la bugetul de stat 1. Structurã şi caracteristici ale impozitelor şi taxelor...

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

Capitolul I. Rolul şi locul impozitului pe profit în sistemul fiscal modern „În neocapitalismul modern, impozitul capătă o semnificaţie mai...