Impozitul reprezinta o forma de prelevare a unei parti din veniturile sau averea persoanelor fizice sau juridice la dispozitia statului in vederea acoperirii cheltuielilor sale. Aceasta prelevare s face in mod obligatoriu, cu titlu nerambursabil si fara contraprestatie din partea statului.

Caracterul obligatoriu al impozitelor trebuie inteles in sensul k plata acestora catre stat este o sarcina impusa tuturor persoanelor fizice sau juridice care realizeaza venit dintr-o anumita sura sau poseda un anumit gen de avere pentru care, conform legii, datoreaza impozite. Dreptul de a introduce impozite il are statul si el se exercita de cele mai multe ori prin intermediul organelor puterii centrale (Parlamentul) iar uneori prin organele administrative de stat locale.

Rolul lor se manifesta pe plan financiar, economic si social, dar in mod diferit de la o etapa de dezvoltare a economiei la alta. Cel mai important rol este pe plan financiar pentru ca acestea constituie mijloace principale prin preocupare a resurselor financiare necesare pentru acoperirea cheltuielilor publice.

Impozitul este un element component al circuitului economic si indeplineste trei functii principale si anume:

- Functia financiara prin care se asigura venituri bugetului statului si bugetelor locale;

- Functia economica adica este un element component al economiei publice, al mecanismului economico-financiar;

- Functia politico-sociala prin care se redistribuie unele venituri ale agentilor economici si grupelor de populatie.

Printre elementele impozitului se numara:

- Subiectul impozitului este persoana fizica sau juridica obligata prin lege la plata acestuia;

- Obiectul impunerii il reprezinta materia supusa impunerii. La impozitele directe, acesta poate fi, dupa caz, averea sau venitul. La impozitele indirecte acesta poate fi produsul care face obiectul vanzarii, serviciile prestate, bunul importat sau cel exportat;

- Sursa impozitului arata din ce anume se plateste impozitul din venit sau din avere;

- Calea impozitului sau cota de impunere reprezinta impozitul aferent unei unitate de impunere. Impozitul poate fi stabilit intr-o suma fixa sau in cote procentuale;

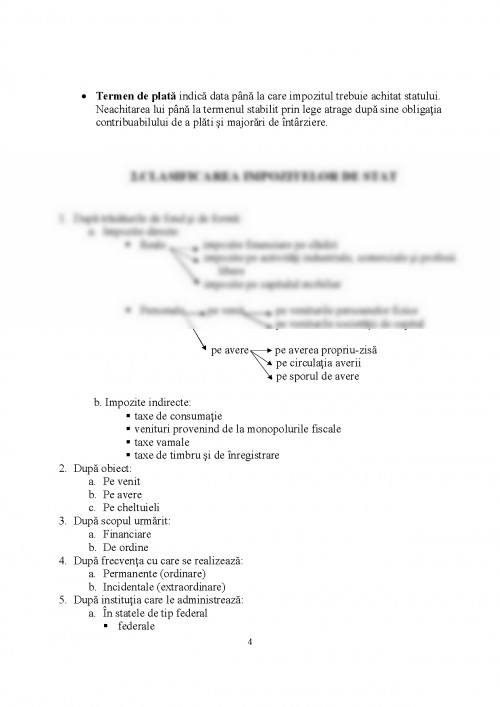

- Termen de plata indica data pana la care impozitul trebuie achitat statului. Neachitarea lui pana la termenul stabilit prin lege atrage dupa sine obligatia contribuabilului de a plati si majorari de intarziere.

1. ,,Finante publice" - Iulian Vacarel - Editura Didactica si Pedagogica Bucuresti 1994

2. Finante. Editia a II-a Prof.univ.dr.Radu STROE; Lect.univ.drd.Dan ARMEANU

3. www.referate.ro

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.