4. Anuarul Statistic al Romaniei 1990-1998 5. Iulian Vacarel Finante Publice Florian Bercea Ed. Didactica si Pedagogica, Bucuresti, 2000 Tatiana Mosteanu 6. Finante, Banci Asigurari nr. 9/septembrie 1999 nr. 1/ianuarie 2000 nr. 2/februarie 2000 7. 0G 3/17. 07. 1992 MO 200/27. 07. 1992 8. OG 9/27. 01. 1995 M0 20/31. 01. 1995 9. OG 21/24. 07. 1996 MO170/30. 07. 1996 10. HG 512/1998 11. OUG 82/1997 12. OUG din 26. 11. 1998 cu privire la modificarea si completarea OUG 82/1997 13. Legea 30/1978 14. HG 673/1991 15. O 26/1993 1. Prezentare generala Clasificarea impozitelor Data fiind diversitatea formelor pe care le-au imbracat si le imbraca impozitele in diferite state, acestea se pot grupa dupa diferite criterii: 1. Dupa forma in care se percep, se disting impozite in natura si impozite in bani. Impozitele in natura, caracteristice orinduirilor trecute, imbracau forma prestatiilor sau darilor in natura. Impozitele in bani se intilnesc in mod frecvent.

2. Dupa obiectul impunerii, impozitele se pot grupa in impozite pe avere, impozite pe venit si impozite pe cheltuieli.

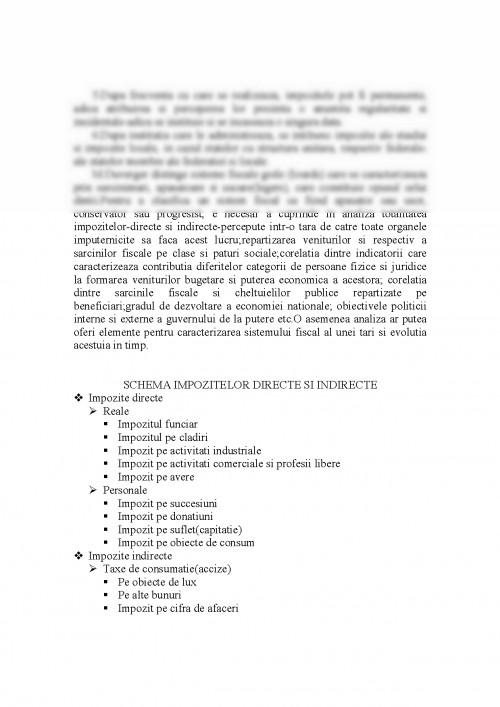

3. O deosebita importanta teoretica si practica o prezinta gruparea impozitelor in directe si indirecte.

Impozitele directe se percep direct de la persoanele fizice si juridice care, potrivit intentiei legiuitorului, trebuie sa suporte, la anumite termene sarcina fiscala stabilita pe baza actelor de care dispun organele fiscale privind persoane, avere, posesiune sau venitul fiecarui contribuabil si a cotelor fixate prin lege. Impozitele indirecte nu se stabilesc direct si nominativ asupra contribuabililor ci se asaza asupra vinzarii bunurilor sau prestarii unor servicii.

Impozitele directe vizeaza existenta venitului sau averii, in timp ce impozitele indirecte vizeaza utilitatea acestora.

In functie de criteriile care stau la baza asezarii lor, impozitele directe se pot gruupa in reale si personale.

Impozitele directe reale se caracterizeaza prin aceea ca se stabilesc asupra obiectelor materiale fara sa se tina seama si de situatia personala a subiectului impozitului. Aceste impozite se mai numesc si obiective sau pe produs, deoarece se asaza asupra produsului obiectilui impozabil.

Impozitele directe personale, dimpotriva, tin seama, in primul rind, de persoana (subiectul impozitului) in legatura cu averea si veniturile acestuia sauindiferent de ele. De aceea impozitele personale se mai numesc si subiective.

Impozitele indirecte se pot grupa in: taxe de consumatie, monopoluri fiscale, taxe vamale si alte taxe.

4. Dupa scupul urmarit, impozitele se grupeaza in impozite financiare si impozite de ordine. Primele se instituie in scopul realizarii de venituri pentru stat, cele din urma vizeaza limitarea unei actiuni, atingerea unui tel avind caracter nefiscal.

5. Dupa frecventa cu care se realizeaza, impozitele pot fi permanente, adica atribuirea si perceperea lor prezinta o anumita regularitate si incidentale-adica se instituie si se incaseaza o ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.