Extras din referat

Din momentul înfiinţării unei afaceri, întreprinzătorul sau întreprinderea devin responsabili pentru achitarea diferitor impozite, taxe şi altor plăţi obligatorii. Actele legislative de bază, care reglementează sistemul acestor plăţi sunt:

• Codul fiscal (CF);

• Legile pentru punerea in aplicare a titlurilor respective ale CF;

• Legea bugetului de stat pentru anul respectiv;

• Legea privind tariful vamal;

• Legea privind sistemul public de asigurări sociale;

• Legile bugetului asigurărilor sociale de stat pe anii respectivi;

• Legea cu privire la asigurarea obligatorie de asistenţă medicală;

• Legile fondurilor asigurării obligatorii de asistenţă medicală pe anii respectivi.

Bugetul de stat şi bugetele locale se completează preponderent prin plăţile obligatorii numite impozite şi taxe. Persoanele, care au obligaţia de a achita impozite şi taxe se numesc contribuabili, sau subiecţi ai impozitării.

Pentru asigurarea mijloacelor ce se remit cetăţenilor în formă de pensii şi indemnizaţii se achită plăţi obligatorii, atât la bugetul asigurărilor sociale de stat, cât şi la fondurile asigurării obligatorii de asistenţă medicală.

Astfel, sunt trei tipuri de plăţi obligatorii:

• impozite şi taxe;

• contribuţii de asigurări sociale;

• primele de asigurări medicale.

Sunt două categorii de impozite ţi taxe:

• Impozite şi taxe generale de stat;

• Impozite şi taxe locale.

IMPOZITE ŞI TAXE GENERALE DE STAT

Impozitele şi taxele generale de stat sunt următoarele:

l. Impozitul pe venit

2.Taxa pe valoarea adăugată

3. Accizele

4. Alte impozite şi taxe generale de stat (impozitul privat, taxa vamală şi taxele rutiere)

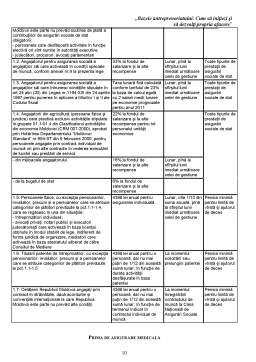

I. IMPOZITUL PE VENIT

Obiect al impunerii este venitul brut anual (inclusiv facilităţile patronului), obţinut de cătrepersoanele fizice sau juridice, exceptănd deducerile şi scutirile, la care au dreptul aceste persoane.

In venitul brut se includ veniturile obţinute din orice surse aflate în Republica Moldova, precum şi din anumite surse aflate în afara republicii.

Cotele de impozit pe venit constituie din 1 ianuarie 2011 (art. 15 din CF):

• pentru persoanele fizice cu excepţia gospodăriilor ţărăneşti (de fermier) şi a întreprinzătorilor individuali:

7 % din venitul anual impozabil ce nu depăşeşte 25 200 lei;

18 % din venitul anual impozabil ce depăşeşte 25 200 lei;

• pentru gospodăriile ţărăneşti (de fermier), întreprinzătorii individuali şi persoanele

juridice - zero procente.

Deducerile sunt definite ca sumă la calcularea venitului impozabil, care se scade din venitul brut al contribuabilului conform CF. Se permite deducerea numai a cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul anului fiscal, exclusiv in cadrul activităţii de întreprinzător.

Scutiri pentru persoane fizice

Fiecare persoană fizică rezident are dreptul la o scutire personală în sumă de 8 100 lei pe an (conform art. 33 alin.(l) din CF). Pentru unele categorii de persoane prevăzute în art. 33 alin.(2) din CF, suma scutirii personale este stabilită în mărime de 12 000 lei anual.

Persoana fizică rezident, căsătorită, are dreptul la o scutire suplimentară în sumă de 8 100 lei anual, cu condiţia că soţia (soţul) nu beneficiază de scutire personală.

Contribuabilul are dreptul la o scutire în sumă de 1 800 lei anual pentru fiecare persoană întreţinută, cu excepţia invalizilor din copilărie, pentru care scutirea constituie 8 100 lei anual; art. 35alin.(l)dinCF.

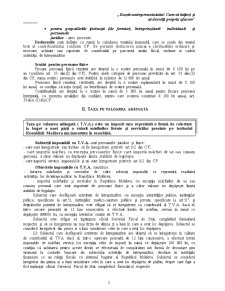

II. TAXA PE VALOAREA ADĂUGATĂ

Subiecţii impozabili cu T.V.A. sunt persoanele juridice şi fizice:

- care sunt înregistrate sau trebuie să fie înregistrate potrivit art.112 din CF;

- care importă mărfuri, cu excepţia persoanelor fizice care importă mărfuri de uz sau consum personal, a căror valoare nu depăşeşte limita stabilită de legislaţie;

- care importă servicii impozabile şi nu sunt înregistrate potrivit art.112 din CF.

Obiectele impozabile cu T.V.A. constituie:

- livrarea mărfurilor şi serviciilor de către subiecţii impozabili ce reprezintă rezultatul

activităţii lor de întreprinzător în Republica Moldova;

- importul mărfurilor şi serviciilor în Republica Moldova, cu excepţia mărfurilor de uz sau consum personal care sunt importate de persoane fizice şi a căror valoare nu depăşeşte limita

stabilită de legislaţie.

Subiectul care desfăşoară activitate de întreprinzător, cu excepţia autorităţilor publice, instituţiilor publice, specificate la art.51, instituţiilor medico-sanitare publice şi private, specificate la art.511, şi deţinătorilor patentei de întreprinzător, este obligat să se înregistreze ca contribuabil al T.V.A. dacă el, într-o oricare perioadă de 12 luni consecutive, a efectuat livrări de mărfuri, servicii în sumă ce depăşeşte 600000 lei, cu excepţia livrărilor scutite de T.V.A.

Subiectul este obligat să înştiinţeze oficial Serviciul Fiscal de Stat, completînd formularul respectiv, şi să se înregistreze nu mai tîrziu de ultima zi a lunii în care a avut loc depăşirea. Subiectul se consideră înregistrat din prima zi a lunii următoare celei în care a avut loc depăşirea.

(2) Subiectul care desfăşoară activitate de întreprinzător are dreptul să se înregistreze în calitate de contribuabil al TVA dacă el, într-o oarecare perioadă de 12 luni consecutive, a efectuat livrări impozabile de mărfuri, servicii (cu excepţia celor de import) în sumă ce depăşeşte 100 000 lei, cu condiţia că achitarea pentru aceste livrări se efectuează de cumpărători sub formă de decontare prin virament la conturile bancare ale subiectului activităţii de întreprinzător, deschise în instituţiile financiare ce au relaţii fiscale cu sistemul bugetar al Republicii Moldova. Subiectul se consideră înregistrat din prima zi a lunii următoare celei în care a avut loc depăşirea de plafon, despre care fapt a fost înştiinţat oficial Serviciul Fiscal de Stat, completînd formularul respectiv.

(3) La înregistrarea subiectului impozabil, Serviciul Fiscal de Stat este obligat să-i elibereze certificatul de înregistrare, aprobat în modul stabilit, cu indicarea:

a) denumirii (numelui) şi adresei juridice ale subiectului impozabil;

b) datei înregistrării;

c) codului fiscal al subiectului impozabil.

(4) Subiectul care desfăşoară activitate de întreprinzător şi care beneficiază de servicii de import a căror valoare fiind adăugată la valoarea livrărilor de mărfuri, servicii, efectuate pe parcursul oricăror 12 luni consecutive, depăşeşte 600000 de lei este obligat să se înregistreze ca contribuabil al T.V.A. în modul stabilit la alin.(1).

Preview document

Conținut arhivă zip

- Impozitarea Afacerii.doc

Te-ar putea interesa și

INTRODUCERE Creşterea gradului de complexitate a activităţii economice a întreprinderilor, în contextul mecanismelor pieţei, are implicaţii...

INTRODUCERE Bugetul tuturor ţărilor, mai mari sau mai mici, dezvoltate sau în curs de dezvoltare, se alimentează, în principal din prelevări...

CAPITOLUL I SCURT ISTORIC PRIVIND APARIŢIA ŞI EVOLUŢIA IMPOZITELOR Impozitele se presupune că au aparut în evoluţia societăţii omeneşti în...

INTRODUCEREA ŞI MOTIVAŢIA TEMEI Viitorul oricărui stat modern este de neconceput fără un sistem fiscal performant prin randament şi...

1. PREVEDERILE ACQUIS-ULUI COMUNITAR PRIVIND IMPOZITAREA DIRECTA Daca impozitele indirecte necesita un grad mare de armonizare dat fiind efectul...

CAP.I. Caracteristici ale politicii fiscale în UE În cadrul Uniunii Europene nu putem vorbi de o politică fiscală comună pentru toate statele...

1. Unele considerente de ordin comunitar privind impozitarea În spaţiul U.E. politica în domeniul impozitării este esenţială, modul de organizare...

1. NOŢIUNI INTRODUCTIVE PRIVIND IMM-URILE ŞI IMPOZITAREA ACESTORA ÎN MAREA BRITANIE 1.1. DATE GENERALE PRIVIND IMM-URILE DIN MAREA BRITANIE...