Cuprins

- 1. Introducere 3

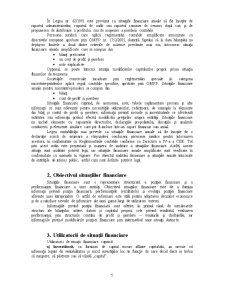

- 2. Obiectivul situaţiilor financiare 5

- 3. Utilizatorii de situaţii financiare 5

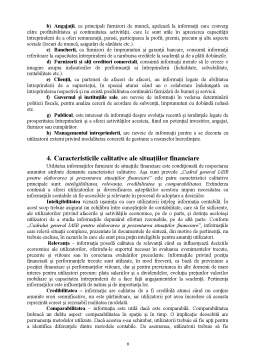

- 4. Caracteristicile calitative ale situaţiilor financiare 6

- 5. Situaţii financiare întocmite de agenţii economici din România 7

- a. Bilanţul 7

- b. Contul de profit şi pierdere 8

- c. Situaţia modificărilor capitalului propriu 8

- d. Situaţia fluxurilor de trezorerie 8

- e. Note explicative la situaţiile financiare anuale 9

- Nota 1 – Active imobilizate 9

- Nota 2 – Provizioane 9

- Nota 3 – Repartizarea profitului 9

- Nota 4 – Analiza rezultatului din exploatare 9

- Nota 5 – Situaţia creanţelor şi datoriilor 9

- Nota 6 – Principii, politici şi metode contabile 10

- Nota 7 – Participaţii şi surse de finanţare 10

- Nota 8 – Informaţii privind salariaţii, administratorii şi directorii 10

- Nota 9 – Exemple de calcul şi analiză a principalilor indicatori economico-financiari 11

- Nota 10 – Alte informaţii 11

- 6. Bibliografie 12

Extras din referat

1. Introducere

CONTABILITATEA reprezintă ansamblul ansamblul coerent al operaţiilor de consemnare, cuantificare, prelucrare şi comunicare al informaţiilor contabil-financiare, referitoare la o valoare economică determinată (activ, capital, datorie, venit, cheltuială, tranzacţie sau eveniment), inclusiv modificările acesteia în cadrul unei perioade de referinţă.

Astăzi, contabilitatea vizează nu numai ţinerea registrelor, a evidenţei contabile, dar şi o serie de activităţi ce implică planificare, soluţionare a unor probleme, control evaluare, verificare şi audit. Prin urmare, reprezintă un sistem informaţional care cuantifică, prelucrează şi comunică (transmite) informaţii financiare despre o entitate economică identificabilă. Aceste informaţii permit utilizatorilor să „opteze în mod raţional între consumurile alternative ale resurselor rare în procesul desfăşurării activităţilor de producţie şi comerciale.”

Fiind o disiplină ştiinţifică, contabilitatea deţine o metodă proprie de cercetare pentru realizarea obiectului său, prin intermediul unui ansamblu coerent de principii, mijloace şi procedee capabile să ofere o imagine fidelă a patrimoniului, a situaţiei financiare şi a rezultatelor. Înfăptuirea obiectivelor contabilităţii presupune respectarea unor principii de lucru sau legităţi, numite de literatura de specialitate drept principii generale ale contabilităţii, care decurg din particularităţile şi esenţa acesteia: principiul dublei reprezentări, principiul dublei înregistrări, principiul patrimoniului închis.

Furnizarea de informaţii care să ofere o imagine fidelă asupra patrimoniului şi rezultatelor obţinute constituie obiectivul fundamental al contabilităţii, a cărui respectare cu bună credinţă este condiţionată de un set de norme numite principii contabile general acceptate (G.A.A.P. – Generally Accepted Accounting Principles):

- Principiul prudenţei – obligă întreprinzătorul să nu-şi supraevalueze şansele afacerii, să promoveze o viziune pesimistă asupra patrimoniului său.

- Principiul permanenţei metodelor – coerenţa şi comparabilitatea informaţiilor contabile implică constanţă în aplicarea regulilor şi procedurilor contabile de evaluare a patrimoniului precum şi prezentarea lor prin situaţiile financiare.

- Principiul continuităţii activităţii – în conformitate cu acest principiu, reglementările contabile româneşti precizează „se presupune că unitatea patrimonială îşi continuă, în mod normal, funcţionarea într-un viitor previzibil, fără a intra în stare de lichidare sau de reducere sensibilă a activităţii” .

- Principiul independenţei exerciţiului – „presupune delimitarea în timp a veniturilor şi cheltuielilor, pe măsura angajării acestora şi trecerii lor la rezultatul exerciţiului la care se referă” . Normalizarea românească consideră că trebuie să se ţină cont de veniturile şi cheltuielile aferente exerciţiului financiar, indiferent de data încasării sau plăţii acestora.

- Principiul intangibilităţii bilanţului de deschidere – conform căruia bilanţul de deschidere al unui exerciţiu trebuie să corespundă bilanţului de închidere al exerciţiului precedent. Principiul presupune interzicerea imputării efectelor schimbării de metode cu care o întreprindere îşi începe un nou exerciţiu. Respectarea principiului în cauză este solicitată şi de corecta informare a utilizatorilor externi: efectele schimbărilor de metode şi ale corectărilor de erori trebuie să fie transparente în documentele de sinteză ale anului încheiat.

- Principiul necompensării – în virtutea aplicării acestui principiu, nici o compensare nu poate fi operată între avere şi datorii, între drepturi şi angajamente, între elementele de activ şi de pasiv ale bilanţului. Nu pot fi compensate poziţiile de cheltuieli cu cele de venituri ale contului de profit şi pierdere, ori plusurile de valoare cu minusurile de valoare, în cadrul mecanismului aplicării principiului prudenţei.

- Principiul prevalenţei economicului asupra juridicului – potrivit actualelor reglementări contabile româneşti conforme cu Directivele europene, „prezentarea valorilor din cadrul elementului de bilanţ şi din contul de profit şi pierdere se face ţinând seama de fondul economic al tranzacţiei sau al operaţiunii raportate, şi nu numai de forma juridică a acestora” .

- Principiul pragului de semnificaţie – conform reglementărilor de specialitate, româneşti şi străine, situaţiile financiare trebuie să prezinte toate informaţiile a căror importanţă poate să influenţeze judecăţile şi deciziile utilizatorilor externi.

Cadrul contabil conceptual stabileşte conceptele ce stau la baza întocmirii şi prezentaării situaţiilor financiare pentru utilizatorii externi, fiind utilizat pe scară largă de IASB. Prof. univ. dr. Niculae Feleagă defineşte cadrul contabil conceptual ca un „sistem coerent de obiective şi de principii fundamentale, legate între ele, susceptibile să conducă la formularea de norme solide şi să indice natura, rolul şi limitele contabilităţii financiare şi ale situaţiilor financiare” .

Pentru a se realiza obiectivul contabilităţii, este necesar ca lucrările curente de contabilitate să se sintetizeze periodic în informaţii generalizate, care să fie relevante pentru a caracteriza activitatea desfăşurată de o entitate într-o anumită perioadă de timp. Acest lucru poate fi îndeplinit prin întocmirea periodică a unor documente de sinteză contabilă, care prin OMFP nr. 175272005 s-a adoptat denumirea de „Situaţii financiare anuale”.

Conform Legii nr. 82/1991 „persoanele juridice care organizează contabilitatea în partidă dublă trebuie să publice, potrivit prevederilor legale, situaţiile financiare anuale”. Atât în Legea contabilităţii cât şi în cadrul general de întocmire şi prezentare a situaţiilor financiare, elaborat de Comitetul pentru Standarde Internaţionale de Conatabilitate, sunt prevăzute condiţiile de întocmire şi prezentare a situaţiilor financiare.

Preview document

Conținut arhivă zip

- Cadrul Conceptual privind Intocmirea si Prezentarea Situatiilor Financiare.doc

Alții au mai descărcat și

Prin amploarea îngrijorătoare, prin structurile complexe, dar mai ales prin dinamicile ce îşi schimbă ritmurile şi sensurile, şomajul a devenit o...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAPITOLUL I. INTRODUCERE ÎN MACROECONOMIE I.1. Macroeconomia. Probleme și politici macroeconomice În deceniile trei și patru ale secolului XX...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

Introducere Ipostaza de „joc social” pe care contabilitatea a căpătat-o în ultima vreme are loc pe o „scenă” în care se întâlnesc atât...

CAPITOLUL I PROBLEME DE BAZA ALE ORGANIZARII SISTEMULUI CONTABIL IN ROMANIA În ţara noastră, accelerarea procesului de privatizare, dezvoltarea...

ARMONIZARE, CONVERGENTA, CONFORMITATE $I DEZVOLTARE ÎN CONTABILITATE 1. Contabilitatea, componenta a acquis-ului comunitar in domeniul dreptului...

Conform cadrului contabil general de intocmire si prezentare a situatiilor financiare ,rationamentul contabil trebuie sa porneasca intotdeauna de...

Situatiile financiare au ca scop general sa ofere o imagine fidela a rezultatelor si pozitiei financiare a unei societati la sfârsitul exercitiului...

Elemente introductive Ideea si geneza unui cadru conceptual isi au originile in Statele Unite. Aceasta “constitutie” a unei contabilitati moderne...

INTRODUCERE Contabilitatea a fost influenţată în dezvoltarea sa de foarte mulţi factori, şi de aceea există multe cauze prin care se explică de...