Cuprins

- CAP.1. CONCEPTUL DE BUGET ŞI ROLUL SĂU 3

- 1.1. Bugetul public – noţiune şi conţinut 3

- 1.2. Componentele bugetului public 4

- 1.3. Principii bugetare 7

- CAP. 2. CHELTUIELILE PUBLICE 10

- 2.1. Clasificarea cheltuielilor publice 11

- 2.2. Structura cheltuielilor bugetare în România 13

- CAP.3. VENITURILE PUBLICE 15

- 3.1. Clasificarea veniturilor publice 15

- CONCLUZII 18

- BIBLIOGRAFIE 19

Extras din referat

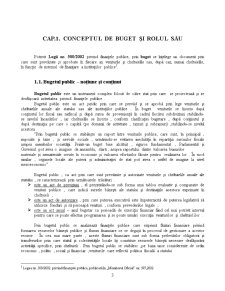

CAP.1. CONCEPTUL DE BUGET ŞI ROLUL SĂU

Potrivit Legii nr. 500/2002 privind finanţele publice, prin buget se înţelege un document prin care sunt prevăzute şi aprobate în fiecare an veniturile şi cheltuielile sau, după caz, numai cheltuielile, în funcţie de sistemul de finanţare a instituţiilor publice .

1.1. Bugetul public – noţiune şi conţinut

Bugetul public este un instrument complex folosit de către stat prin care se proiectează şi se desfăşoară activitatea privind finanţele publice .

Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale instituţiilor publice . În buget veniturile se înscriu după conţinutul lor fiscal sau nefiscal şi după sursa de provenienţă în cadrul fiecărei subdiviziuni stabilindu-se nivelul încasărilor , iar cheltuielile se înscriu , conform clasificaţiei bugetare , după conţinutul şi după destinaţia pe care o capătă (pe domenii de activitate , ramuri şi subramuri) ,stabilindu-se nivelul acestora .

“Prin bugetul public se stabileşte un raport între veniturile publice, care sunt, în principal , impozite şi taxe , şi nevoile sociale , urmărindu-se evitarea inechităţii în repartiţia sarcinilor fiscale asupra membrilor societăţii. Printr-un buget bine alcătuit , riguros fundamentat , Parlamentul şi Guvernul pot avea o imagine de ansamblu, clară , asupra raportului dintre valoarea bunurilor

materiale şi nemateriale create în economie şi valoarea eforturilor făcute pentru realizarea lor . În mod similar , organele locale ale puterii şi administraţiei de stat pot avea o astfel de imagine la nivel mezoeconomic”

Bugetul public , ca act prin care sunt prevăzute şi autorizate veniturile şi cheltuielile anuale ale statului , se caracterizează prin următoarele trăsături :

- este un act de previziuni , el prezentându-se sub forma unui tablou evaluativ şi comparativ de venituri publice , care indică sursele băneşti ale statului şi destinaţiile acestora exprimate în cheltuieli ;

- este un act de autorizare , prin care puterea executivă este împuternicită de puterea legislativă să utilizeze fonduri şi să perceapă venituri , conform prevederilor legale ;

- este un act anual – anul bugetar ca perioadă de exerciţiu financiar fiind cel mai potrivit interval pentru care se poate efectua programarea şi se poate urmări execuţia veniturilor şi cheltuielilor .

Prin bugetul public se analizează finanţele publice care exprimă fluxuri financiare privind formarea resurselor băneşti publice şi fluxuri financiare ce se degajă în procesul de gestionare a acestor resurse . În cea mai mare parte , aceste fluxuri financiare sunt sub forma prelevărilor obligatorii şi transferurilor prin care statul şi colectivităţile locale îşi constituie resursele băneşti necesare desfăşurării activităţii specifice, prin cheltuieli . Prin bugetul public se stabilesc ,pe baza unor considerente de ordin economic , politic , social şi financiar ,veniturile care reflectă politica fiscală a statului

Noţiunea de buget poate fi adoptata din mai multe puncte de vedere:

- sub aspect formal

- sub aspect juridic

- sub aspect economic

Sub aspect formal, bugetul public reprezintă documentul program, in care statul înscrie anual mărimea si structura veniturilor si cheltuielilor din cadrul economiei publice.

Veniturile sunt împărţite după caracterul lor fiscal sau nefiscal si după sursa de provenienţa, in cadrul fiecărei subdiviziuni stabilindu-se nivelul încasărilor (veniturile nefiscale sunt vărsămintele din profitul regilor autonome).

Cheltuielile se înscriu după destinaţia pe care o capătă pe domenii de activităţi, ramuri sau subramuri si după conţinutul lor economic (cheltuieli de personal, materiale si serviciu, cheltuieli de investiţii etc.), stabilindu-se nivelul acestora.

Pe scurt, bugetul public reprezintă activitatea privind finanţele publice ale unui stat.

Sub aspect juridic, bugetul public reprezintă actul prin care se prevăd si se aproba prin lege, veniturile si cheltuielile anuale ale statului si ale altor entităţi de drept public.

Se desprind de aici, următoarele trăsături ale bugetului public:

- caracter de previziune: bugetele prezentându-se ca un tablou evaluativ si comparativ al veniturilor si cheltuielilor publice. Elaborarea sa reprezintă un act esenţial al activităţii guvernului in domeniul economic si social

- caracter de autorizare: bugetul fiind actul prin care puterea executiva este împuternicita de cea legislativa sa perceapă anumite venituri si sa le cheltuiască in acord cu prevederile legale.

- caracter anual: anul bugetar fiind considerat cel mai potrivit pentru a dimensiona (previziona) si a urmării execuţia indicatorilor bugetari.

Sub aspect economic, bugetul de stat reprezintă relaţii economice sub forma băneasca ce iau naştere in procesul de repartiţie a PIB-ului (Produsului Intern Brut) in legătura cu îndeplinirea funcţiilor si sarcinilor statului.

1.2. Componentele bugetului public

Bugetul public este instrumentul de programare , de executare şi de control asupra rezultatelor execuţiei resurselor băneşti ale societăţii şi a modului de repartizare şi utilizare a acestora prin cheltuieli publice .

În sens larg , bugetul public reprezintă ansamblul documentelor din sectorul public , care împreună formează sistemul de bugete . Acesta este un sistem unitar de bugete format din :

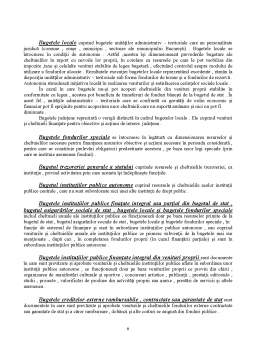

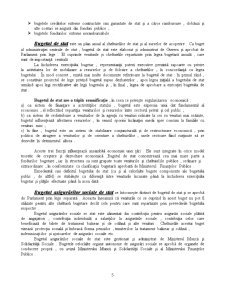

- bugetul de stat ;

- bugetul asigurărilor sociale de stat ;

- bugetele locale ;

- bugetele fondurilor speciale ;

- bugetul trezoreriei statului ;

- bugetele instuţiilor publice autonome ;

- bugetele instituţiilor publice finanţate integral sau parţial din bugetul de stat, bugetul asigurărilor sociale de stat , bugetele locale şi bugetele fondurilor speciale , după caz ;

- bugetele instituţiilor publice finanţate integral din venituri proprii ;

- bugetele creditelor externe contractate sau garantate de stat şi a căror rambursare , dobânzi şi alte costuri se asigură din fonduri publice ;

- bugetele fondurilor externe nerambursabile .

Preview document

Conținut arhivă zip

- Bugetul Public - Structura Veniturilor si Cheltuielilor Publice.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Capitolul 1 IMPOZITELE INDIRECTE ÎN ECONOMIA DE PIATA DIN ROMÂNIA NECESITATEA, EVOLUTIA SI ROLUL LOR 1.1. Impozitele indirecte în economia de...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

I. Structura bugetelor - Veniturile si cheltuielile se grupeaza in buget pe baza clasificatiei bugetare. - Veniturile sunt structurate pe...

CAPITOLUL 1. ORGANIZAREA SI FUNCTIONAREA AGENTULUI ECONOMIC 1.1 Profilul societatii Supermag Imperial SRL Societatea comerciala Supermag...

CAPITOLUL 1 Organizarea şi funcţionarea Primăriei Roman 1.1 Scurt istoric Municipiul Roman, atestat documentar din 30 martie 1392, este unul din...

INTRODUCERE Prezentarea de față își propune în linii mari să realizeze o analiză a bugetului public al României în perioada cuprinsă între anii...

Cap.1 Bugetele locale: concept, funcții, rol 1.1 Conceptul de buget local „O teorie completă asupra bugetelor este o imposibilitate, o iluzie:...

Finantele publice locale îsi au originea în autonomizarea autoritatilor teritoriale în administrarea comunitatilor respective. Comunitatile locale...

I. Notiuni referitoare la politica bugetara 1. Procesul bugetar Procesul bugetar reprezinta o succesiune de etape ce constau in elaborarea,...

CAPITOLUL I 1.1. Autonomia finanţelor publice locale Comunităţile locale reprezintă colectivităţi umane delimitate teritorial din punct de vedere...