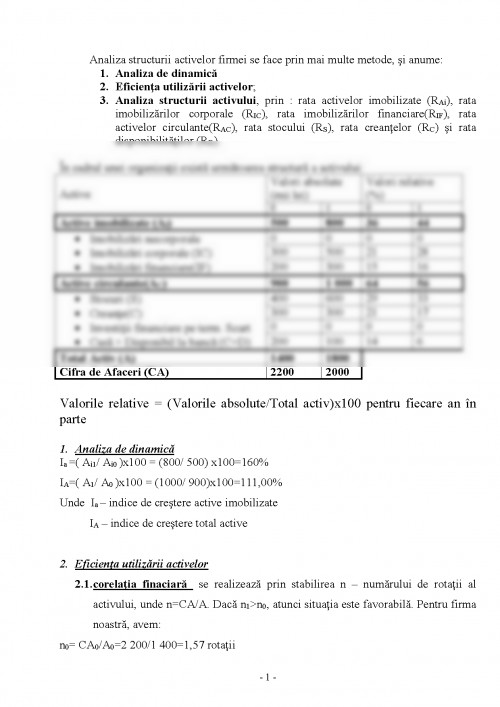

Analiza structurii activelor firmei se face prin mai multe metode, si anume:

1. Analiza de dinamica

2. Eficienta utilizarii activelor;

3. Analiza structurii activului, prin : rata activelor imobilizate (RAi), rata imobilizarilor corporale (RIC), rata imobilizarilor financiare(RIF), rata activelor circulante(RAC), rata stocului (RS), rata creantelor (RC) si rata disponibilitatilor (RD).

In cadrul unei organizatii exista urmatoarea structura a activului:

Active Valori absolute

(mii lei) Valori relative

(%)

0 1 0 1

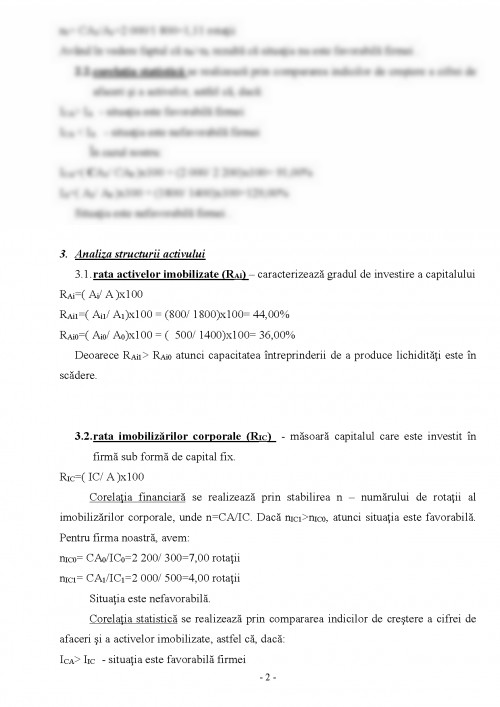

Active imobilizate (Ai) 500 800 36 44

- Imobilizari necorporale

- Imobilizari corporale (IC)

- Imobilizari financiare(IF) 0 0 0 0

300 500 21 28

200 300 15 16

Active circulante(AC) 900 1 000 64 56

- Stocuri (S)

- Creante(C)

- Investitii financiare pe term. Scurt

- Casa + Disponibil la banca (C+D) 400 600 29 33

300 300 21 17

0 0 0 0

200 100 14 6

Total Activ (A) 1400 1800

Cifra de Afaceri (CA) 2200 2000

Valorile relative = (Valorile absolute/Total activ)x100 pentru fiecare an in parte

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.