Extras din referat

Aspecte teoretice

Analiza financiară este activitatea de diagnosticare a stării de performanţă financiară a întreprinderii la încheierea exerciţiului. Ea îşi propune să stabilească punctele tari şi punctele slabe ale gestiunii financiare, în vederea fundamentării unei noi strategii de menţinere şi de dezvoltare într-un mediu concurenţial. De asemenea, analiza financiară face obiectul preocupărilor externe ale partenerilor economici şi financiar-bancari, pentru fundamentarea unor posibile acţiuni de cooperare cu respectiva întreprindere. Atât analiza pe plan intern, cât şi cea externă au ca obiectiv determinarea rentabilităţii şi a riscului şi, în final, a valorii întreprinderii. Sursa de date pentru analiza financiară o constituie documentele contabile de sinteză: bilanţul şi contul de rezultate.

Analiza financiară urmăreşte să evidenţieze, pe de o parte, modalităţile de realizare a echilibrului financiar pe termen lung şi pe termen scurt (obiectiv al analizei pe bază de bilanţ) şi, pe de altă parte, treptele de acumulare bănească, de rentabilitate ale activităţii întreprinderii (obiectiv al analizei pe baza contului de profit şi pierderi). Bilanţul sintetizează starea patrimonială a întreprinderii la un moment dat, în timp ce contul de rezultate sintetizează rezultatul fluxurilor economice şi financiare de intrare, de prelucrare şi de ieşire, pe perioada considerată.

Ca reflectare a stării patrimoniale, bilanţul, stabilit la sfârşitul perioadei de gestiune, descrie separat elementele de activ şi de pasiv ale întreprinderii. Activul se compune din bunuri deţinute de întreprindere (drepturi de proprietate exercitată asupra lucrurilor) şi creanţe (drepturi asupra terţilor). Pasivul se compune din capitaluri proprii şi, într-o măsură considerabilă, din datorii contractate de întreprindere şi nerambursate încă. Diferenţa dintre activul total şi datoriile totale contractate dă o primă şi principală evaluare a întreprinderii la data închiderii exerciţiului. Această ecuaţie fundamentală a bilanţului redă situaţia netă a întreprinderii, respectiv averea netă a acţionarilor. Situaţia netă este cel mai adesea pozitivă şi crescătoare, ca efect al unei gestiuni economice sănătoase. Poate avea, în cazuri prefalimentare, şi valoare negativă. Situaţia netă poate indica deci o îmbogăţire (o creştere a capitalurilor proprii) în cazul realizării şi reinvestirii de beneficii sau, dimpotrivă, o sărăcire (o micşorare a capitalurilor proprii), în cazul închiderii exerciţiului cu pierderi.

Cele două părţi ale bilanţului reflectă echilibrul financiar pe termen scurt (partea de jos), iar partea de sus echilibrul financiar pe termen lung. Dacă sursele permanente sunt mai mari decât nevoile permanente de alocare a fondurilor baneşti, întreprinderea dispune de un fond de rulment. Acest excedent este utilizat pentru reînnoirea activelor circulante. Fondul de rulment este o marja de securitate financiară care pemite întreprinderii să facă faţă riscurilor diverse pe termen scurt.

În funcţie de mărimea celor două mase bilanţiere din partea de sus a bilanţului pot fi puse în evidenţă situaţiile:

- FRP > 0 – capitaluri permanente > nevoi permanente – se realizează un echilibru financiar pe termen scurt

- FRP = 0 – avem o armonizare totală a structurii resurselor cu necesităţile de alocare a acestora

- FRP < 0 – o parte din resursele temporare este absorbită pentru finanţarea unor nevoi permanente. Avem un dezechilibru financiar.

Pornind de la echilibrul care trebuie să existe între nevoile temporare şi resursele temporare, bilanţul patrimonial pune în evidenţă un alt indicator de echilibru financiar: nevoia de fond de rulment.

Dacă NFR > 0, atunci avem un surplus de nevoi de stocuri şi creanţe în raport cu sursele temporare posibil de mobilizat. Este o situaţie normală dacă este rezultatul unei politici de investiţii privind creşterea stocurilor şi a creanţelor.

Daca NFR < 0 atunci întreprinderea are un surplus de resurse temporare. Este apreciată pozitiv dacă este rezultatul creşterii vitezei de rotaţie a activelor circulante şi al angajării unor datoii cu scadenţă mai relaxată.

Dacă fondul de rulment este superior nevoii de fond de rulment, excedentul de finanţare se regăseşte sub forma unei trezorerii nete. Aceasta este expresia desfăşurării unei activităţi echilibrate şi eficiente. Ea relevă calitatea echilibrului financiar pe termen scurt şi lung. Înregistrarea unei trezorerii nete pozitive în cadrul mai multor exerciţii succesive, demonstrează succesul întreprinderii şi posibilitatea plasării rentabile a disponibilităţilor băneşti. Trezoreria netă pozitivă evidenţiază faptul că exerciţiul financiar s-a încheiat cu un surplus monetar, expresie concretă a profitului net din pasivul bilanţului. Trezoreria netă negativă evidenţiază un dezechilibru financiar la încheierea exerciţiului. Deficitul monetar a fost acoperit prin angajarea de noi credite.

Creşterea trezoreriei nete pe perioada exerciţiului financiar reprezinta cash – flow – ul, şi se explică prin variaţia fondului de rulment şi a nevoiii de fond de rulment. Un cash-flow pozitiv indică o creştere a capacităţii reale de autofinanţare a investiţiilor. Aceasta ar determina o îmbogatire a activului real, o majorare a averii proprietarilor. Un cash-flow negativ arată o sărăcire a activului real net, o reducere a valorii proprietăţii.

Analiza pe baza bilanţului financiar, respectiv analiza lichiditate-exigibilitate încearcă să identifice starea de echilibru (de dezechilibru) existentă la nivelul întreprinderii şi are meritul de a pune în evidenţă riscul de insolvabilitate al acesteia. Acesta constă în incapacitatea întreprinderii de a-şi onora angajamentele faţă de terţi .

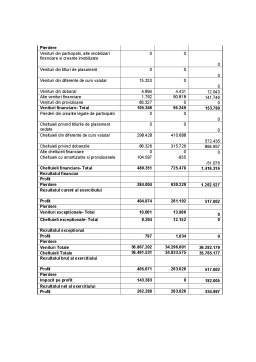

Dacă bilanţul exprimă poziţia financiară, starea patrimonială la care s-a ajuns la încheierea exerciţiului, atunci contul de profit şi pierdere exprimă, în parte, cum s-a ajuns la respectiva stare patrimonială finală. Acesta evidenţiază fluxurile de venituri şi cheltuieli, de la începutul exerciţiului şi până la sfârşitul acestuia.

Preview document

Conținut arhivă zip

- Analiza Performantelor Financiare ale Intreprinderii Nova Music Entertainment.doc

Alții au mai descărcat și

Cap. 1. Prezentare Rompetrol Well Lider in domeniul petrolier regional, Rompetrol este o companie multinationala, cu activitati in12 tari si avand...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...