Extras din referat

INTRODUCERE

Bilantul este o notiune de baza, deosebit de importanta, cu care se opereaza frecvent in teoria si practica contabilitatii. Datele continute in bilant pot oferi o imagine cuprinzatoare si reala asupra situatiei economice si financiare a fiecarui agent economic. Asemenea informatii sunt la fel de utile atit pentru intreprinderea insasi, cit si pentru terti. Ca unul dintre instrumentele principale ale metodei contabilitatii, bilantul contabil indeplineste mai multe functii a caror cunoastere este necesara pentru a-l utiliza in raport cu rolul deosebit pe care-l are in sistemul de informatie al intreprinderii.

INTRODUCTION

Balance is a basic notion, very important, often used in accountancy`s theory and practice. Information contained in balance can provide a comprehensive and real image on economic and financial situation of each economic agent. Such information is equally useful both for the company, and for third parties. As one of the main instruments of the method of accounting, balance sheet fulfills several functions, whose knowledge are necessary for use it in relation to special role it plays in enterprise`s informational system.

Bilantul este o oglinda economica a activitatii unitatilor patrimoniale, care asigura prezentarea in forma generalizata, sintetizata in etalon valoric, la un moment dat, a elementelor patrimoniale si a rezultatelor activitatii. In conditiile economiei de piata sau concurentiale, datele continute in bilant pot oferi o imagine cuprinzatoare si reala asupra situatiei economice si financiare a fiecarui agent economic. Asemenea infirmatii sunt la fel de utile atit pentru intreprinderea insasi, cit si pentru terti (reprezentati de furnizori, client, banci, investitori, concurenti si administratia de stat). Intocmirea periodica a bilantului “ca fiind starea la un moment dat a situatiei intreprinderii” este statuata in toate tarile din lume.

Bilantul contabil asigura sintetizarea si genralizarea datelor cu privire la situatia patrimoniului si rezultatele obtinute. Daca prin intermediul contului si a sistemului de conturi se descrie si analizeaza marfologia structurii economice si financiare a patrimoniului, prin bilantul contabil se realizeaza sintaxa aceleiasi structure.

In conformitate cu prevederile Legii contabilitatii nr. 82/1991 , bilantul contabil se intocmeste obligatoriu annual, precum si in situatii de fuziune sau incetare a activitatii, respectindu-se urmatoarele reguli:

- posturile inscrise in bilant sa corespunda cu datele inregistrate in contabilitate, puse de accord cu situatia reala a elementelor patrimoniale stabilite pe baza inventarului ;

- nu se admit compensari intre posturile ce se inscriu in bilant si nici intre veniturile si cheltuielile din contul de profit si pierdere ;

- bilanturile contabile anuale se supun verificarii si certificarii atestind astfel autenticitatea, veridicitatea, precum si respectarea normelor de intocmire a acestora.

Analiza lichiditatii Bilantului contabil ocupa un loc central in aprecierea situatiei financiare a firmei. Calcularea si interpretarea coeficientilor lichiditatii in mod obligatoriu sunt incluse practice in orice material analitice , ca de exemplu : nota explicative la Raportul financiar annual ; raportul conducerii intreprinderii catre adunarea generala a proprietarilor cu privire la rezultatele activitatii in perioada raportata ; proiectul de investitii ( pentru fondarea activitatii mixte etc. ) ; prospectul ofertei publice a valorilor mobiliare ( prospectul de emisie a actiunilor etc. ) ; documentele de lucru ale auditorului privind aplicarea procedurilor analitice ; studiul cererii de credit etc.

Importanta deosebita a lichiditatii decurge din natura economica a acestui indice. In cadrul echilibrului financiar capacitatea de plata, lichiditatea, solvabilitatea caracterizeaza una din cele mai importante conditii de existent a intreprinderii pe piata – posibilitatea de a-si onora obligatiile de plata la termenele scadente.

Din punct de vedere national ( punct de vedere al continutului economic ) problematica lichiditatii, solvabilitatii si capacitatii de plata este sufficient de complexa, fiind tratata in mod diferit in lucrari stiintifice de specialitate si metodici (sisteme) practice. Notiunile mentionate sunt foarte apropiate si, de aceea, deseori se confunda in cadrul analizei Rapoartelor financiare.

Clasificarea activelor in functie de capacitatea acestora de a se transforma in mijloacele banesti si gruparea surselor de finantare in dependent de necesitatea achitarii la termenele scandate permite calcularea coeficientilor de lichiditate.

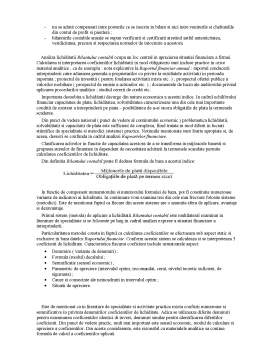

Din definitia Bilantului contabil poate fi dedusa formula de baza a acestui indice:

In functie de component numaratorului si numitorului formulei de baza, pot fi constituite numeroase variante de indicatori ai lichiditatii. In continuare vom examina trei din cele mai frecvent folosite sisteme (metodici). Este de mentionat faptul ca fiecare din aceste sisteme are o anumita sfera de aplicare, avantaje si dezavantaje.

Primul sistem (metoda) de aplicare a lichiditatii Bilantului contabil este multilateral examinat in literature de specialitate si se foloseste pe larg in cadrul analizei exprese a situatiei financiare a intreprinderii.

Particularitatea metodei consta in faptul ca calcularea coeficientilor se efectueaza sub aspect static si exclusive in baza datelor Raportului financiar. Conform acestui sistem se calculeaza si se interpreteaza 3 coeficienti de lichiditate. Caracteristica fiecarui coeficient include urmatoarele aspect:

- Denumire ( variante de denumiri) ;

- Formula (modul) decalului ;

- Semnificatie (sensul economic) ;

- Parametric de apreciere (intervalul optim, recomandat, cerut, nivelul teoretic suficient, de siguranta) ;

- Cauze si consecinte ale neincadrarii in intervalul optim ;

- Situatii de apreciere.

Este de mentionat ca in literature de specialitate si activitate practica exista confuzii numeroase si semnificative in privinta denumirilor coeficientilor de lichiditate. Adica se utilizeaza diferite denumiri pentru examinarea coeficientilor identici di invers, denumiri similar pentru identificarea diferitilor coeficienti. Din punct de vedere practic, mult mai important este sensul economic, modul de calculare si apreciere a coeficientilor. Din aceste considerente, este rezonabil ca materialele analitice sa contina formula de calcul a coeficientilor aplicati.

Preview document

Conținut arhivă zip

- Analiza Lichiditatii Bilantului Contabil.docx

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

Banii, fiind o denumire generica pentru toate tipurile de monede si de semne de valoare, reprezinta un instrument social, o forma particulara...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA SI ACTIVITATEA S.C. „ARCTIC” S.A GAESTI 1.1. Prezentarea societatii a) Conducere - director...

1.1. Prezentare evaluatori 1. Beneficiarul lucrarii: Societatea comerciala AEROSTAR S.A. 2. Echipa de evaluatori : 3. Scopul evaluarii îl...

CAPITOLUL 1 PREZENTARE GENERALA A S.C. FIABIL S.A. 1.1. Scurt istoric Fabrica de anvelope din Bistrita are o vechime de 22 de ani fiind...

INTRODUCERE Eficienta economica a investitiilor este o disciplina fundamentala care ofera un spectru larg de metode si tehnici decizionale cu...

1.Rata activelor imobilizate a crescut de la 45,91% in anul de baza, la 63,7% in anul curent, ceea ce inseamna ca gradul de investire a capitalului...