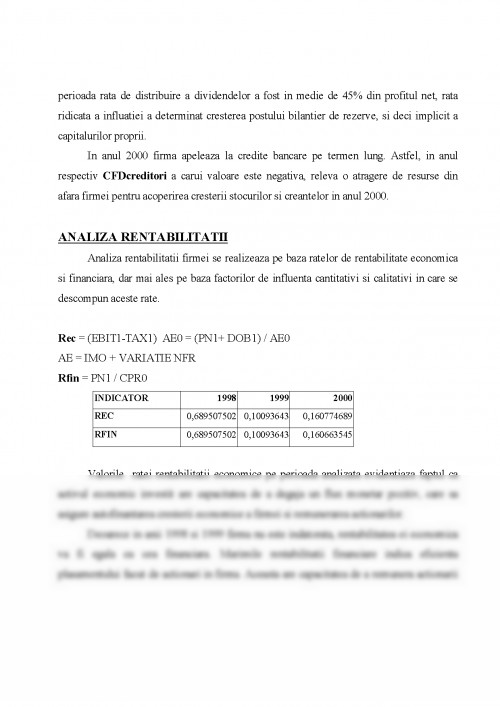

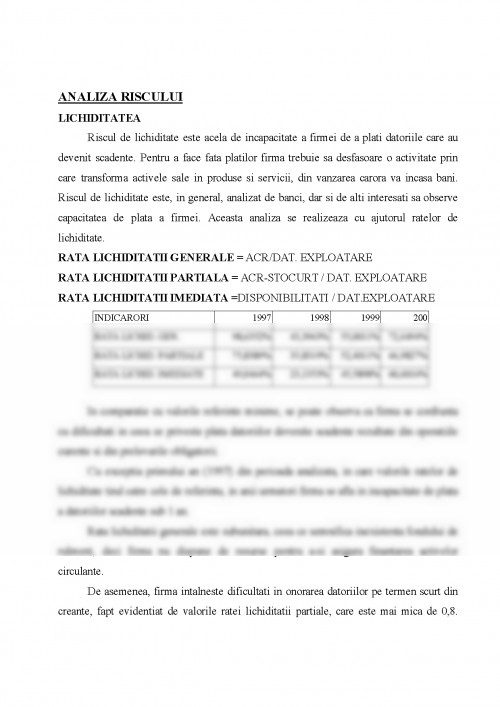

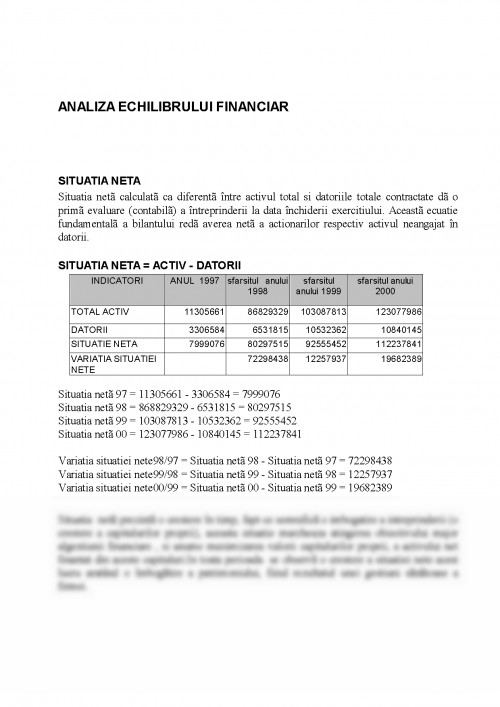

Situatia neta calculata ca diferenta intre activul total si datoriile totale contractate da o prima evaluare (contabila) a intreprinderii la data inchiderii exercitiului.

Aceasta ecuatie fundamentala a bilantului reda averea neta a actionarilor respectiv activul neangajat in datorii.

Variatia situatiei nete00/99 = Situatia neta 00 - Situatia neta 99 = 19682389 Situatia neta prezinta o crestere in timp, fapt ce semnifica o imbogatire a intreprinderii (o crestere a capitalurilor proprii), aceasta situatie marcheaza atingerea obiectivului major algestiunii financiare, si anume maximizarea valorii capitalurilor proprii, a activului net finantat din aceste capitaluri. In toata perioada se observa o crestere a situatiei nete acest lucru aratand o imbogatire a patrimoniului, fiind rezultatul unei gestiuni sanatoase a firmei.

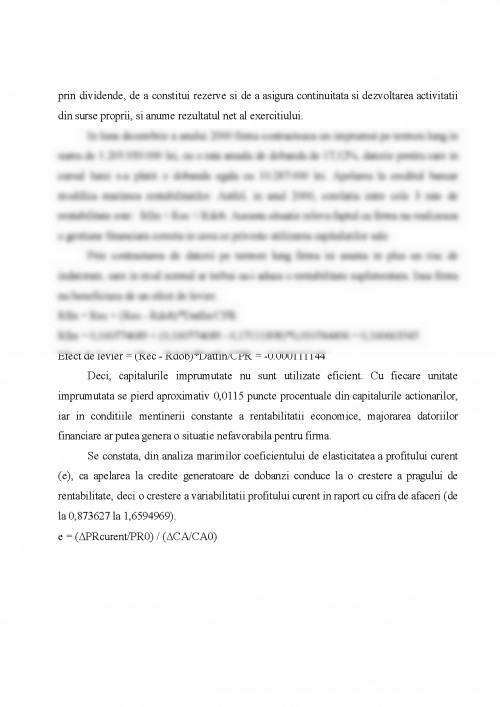

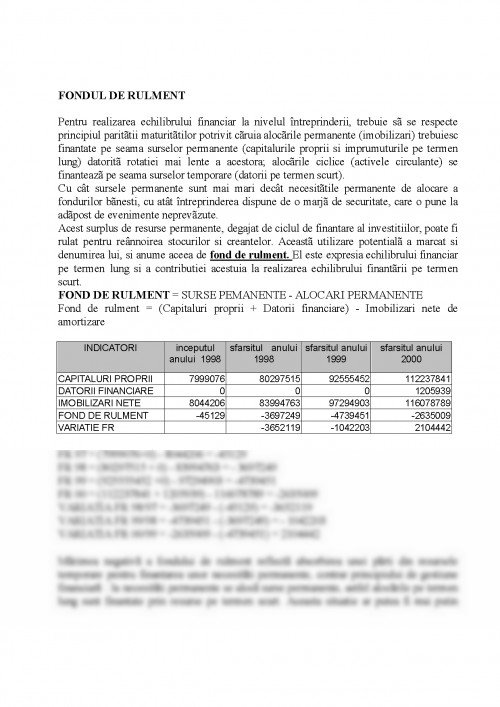

FONDUL DE RULMENT Pentru realizarea echilibrului financiar la nivelul intreprinderii, trebuie sa se respecte principiul paritatii maturitatilor potrivit caruia alocarile permanente (imobilizari) trebuiesc finantate pe seama surselor permanente (capitalurile proprii si imprumuturile pe termen lung) datorita rotatiei mai lente a acestora; alocarile ciclice (activele circulante) se finanteaza pe seama surselor temporare (datorii pe termen scurt). Cu cat sursele permanente sunt mai mari decat necesitatile permanente de alocare a fondurilor banesti, cu atat intreprinderea dispune de o marja de securitate, care o pune la adapost de evenimente neprevazute.

Acest surplus de resurse permanente, degajat de ciclul de finantare al investitiilor, poate fi rulat pentru reannoirea stocurilor si creantelor. Aceasta utilizare potentiala a marcat si denumirea lui, si anume aceea de fond de rulment. El este expresia echilibrului financiar pe termen lung si a contributiei acestuia la realizarea echilibrului finantarii pe termen scurt.

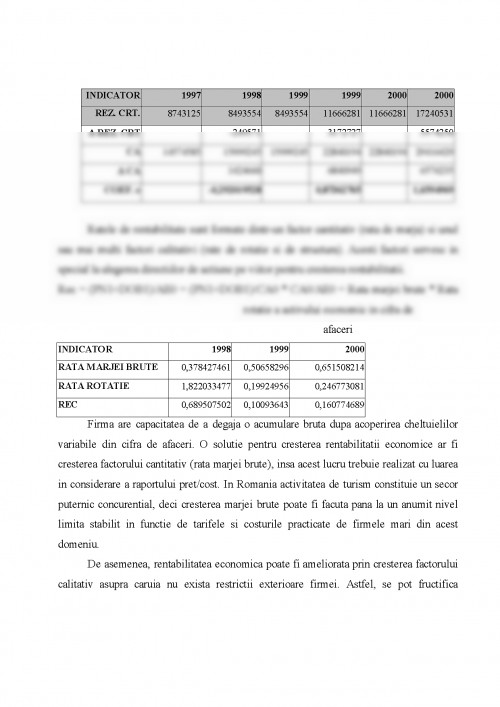

Fond de rulment = Surse pemanente - Alocari permanente Fond de rulment = (Capitaluri proprii + Datorii financiare) - Imobilizari nete de amortizare FR 97 = (7999076+0) - 8044206 = -45129 FR 98 = (80297515 + 0) - 83994763 = - 3697249 FR 99 = (925555452 +0) - 97294903 = -4739451 FR 00 = (112237841 + 1205939) - 116078789 = -2635009 Variatia FR 98/97 = -3697249 - (-45129) = -3652119 Variatia FR 99/98 = -4739451 - (-3697249) = - 1042203 Variatia FR 00/99 = -2635009 - (-4739451) = 2104442 Marimea negativa a fondului de rulment reflecta absorbirea unei parti din resursele temporare pentru finantarea unor necesitati permanente, contrar principiului de gestiune financiara: la necesitati permanente se aloca surse permanente, astfel alocarile pe termen lung sunt finantate prin resurse pe termen scurt.

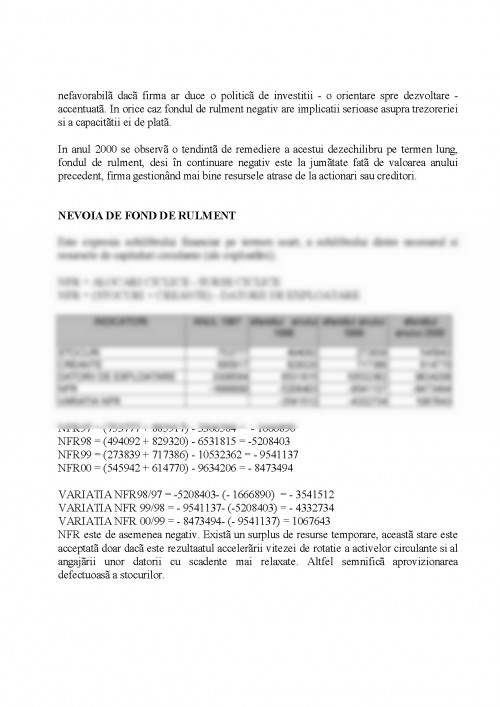

Aceasta situatie ar putea fi mai putin nefavorabila daca firma ar duce o politica de investitii - o orientare spre dezvoltare - accentuata. In orice caz fondul de rulment negativ are implicatii serioase asupra trezoreriei si a capacitatii ei de plata. In anul 2000 se observa o ...

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.