Cuprins

- 1. ASPECTE TEORETICE 2

- 1.1. Contextul economic de aplicare a metodei achiziţiei 2

- 1.2. Contabilizarea iniţială a grupărilor de întreprinderi 3

- 1.3. Modalităţile de punere în aplicare a metodei achiziţiei 4

- 1.3.1. Identificare cumpărătorului într-o grupare de întreprinderi 5

- 1.3.2. Calculul costului de achiziţie 6

- 1.3.3. Alocarea costului de achiziţie activelor şi datoriilor achiziţionate 7

- 1.4. Principii şi politici referitoare la contabilizarea fondului comercial 9

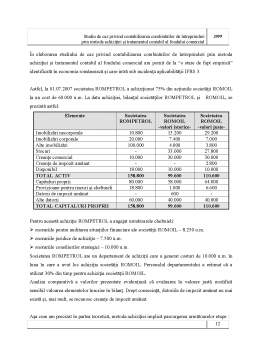

- 2. STUDIU DE CAZ 12

- CONCLUZII 18

- BIBLIOGRAFIE 20

Extras din referat

1. ASPECTE TEORETICE

1.1. Contextul economic de aplicare a metodei achiziţiei

Potrivit IFRS 3 o grupare de întreprinderi reprezintă reunirea mai multor entităţi separate într-o singură entitate. Următoarele tranzacţii îndeplinesc definiţia unei grupări de întreprinderi:

- achiziţia tuturor activelor şi datoriilor unei entităţi

- achiziţia unor active, datorii şi drepturi la activităţile unei entităţi ce îndeplinesc definiţia unei afaceri

- constituirea unei noi entităţi juridice care va prelua activele, datoriile şi afacerile entităţilor grupate

O grupare de întreprinderi poate fi structurată diferit din raţiuni juridice, fiscale etc. Tranzacţia poate avea loc între acţionarii entităţii rezultate sau într-o entitate şi acţionarii celeilalte. Contrapartida poate fi reprezentată de acţiuni ale cumpărătorului, bani sau alte active, asumarea unor datorii.

Putem deduce de aici că intră în sfera de acţiune a IFRS 3 fuziunea prin absorbţie, fuziunea prin contopire, aportul parţial de active în anumite condiţii. Toate grupările de întreprinderi ce intră în sfera de acţiune a IFRS 3 sunt contabilizate după metoda achiziţiei.

O tranzacţie intră în sfera de aplicare a IFRS 3 dacă elementele achiziţionate îndeplinesc definiţia unei afaceri. O afacere este un set intregrat de active şi activităţi gestionate pentru a asigura un câştig, costuri mai mici sau alte avantaje economice participanţilor. Dacă o entitate achiziţionează un grup de active ce nu îndeplinesc definiţia unei afaceri trebuie să aloce costul între activele individuale achiziţionate pe baza valorilor juste ale acestora şi dacă rezultă fond comercial atunci tranzacţia va fi contablizată potrivit IFRS 3.

Afacerea achiziţionată nu trebuie să aibă neapărat personalitate juridică.

Nu intră în sfera de aplicare a acestui standard:

-desfăşurarea unei activităţi sub control comun

-grupările de întreprinderi aflate deja sub control comun (de exemplu, grupările de filiale ale aceleiaşi societăţi-mamă), cu condiţia ca aceasta să nu fie tranzitoriu

-gruparea unor entităţi în virtutea unui contract fără ca vreuna din ele să achiziţioneze participaţii în cealaltă.

O entitate poate să aplice IFRS 3 pentru contabilizarea grupărilor excluse din sfera de acţiune a standardului sau să utilizeze o altă politică urmând prevederile IAS 8. Pentru contabilizarea grupărilor de întreprinderi sub control comun poate fi utilizată fie metoda achiziţiei (descrisă de IFRS 3), fie metoda valorilor predecesorilor.

Aceasă a doua metodă presupune:

1. înregistrarea tranzacţiei ca şi cum ar fi avut loc la începutul primei perioade prezentate (sau data la care entităţile au fost prima dată sub control comun),

2. evaluarea activelo şi datoriilor entităţii achiziţionate la valoarea contabilă,

3. diferenţa dintre contraprestaţia cedată şi valoarea activului net al entităţii achiziţionate afectează capitalurile proprii. Tranzacţia nu generează fond comercial.

1.2. Contabilizarea iniţială a grupărilor de întreprinderi

Contabilizarea grupărilor de întreprinderi, vizate de aplicarea standardului IFRS 3, se realizează pe baza metodei achiziţiei şi utilizării, în mod dominant, a valorii juste. Într-adevăr, toate grupările de întreprinderi, cu excepţia cazurilor rare ale excluderii din câmpul de folosire a normei internaţionale (grupările între entităţi sau activităţi sub control conjunctiv; grupările între entităţi care conduc la formarea unei asocieri în participaţie; grupările între întreprinderi care implică mai multe entităţi mutuale şi grupări de întreprinderi prin contract unic, fără obţinerea unei participaţii financiare), trebuie să fie contabilizate conform metodei achiziţiei.

O grupare între entităţi mutuale ar fi definită ca o combinare în urma căreia cumpărătorul ar schimba participaţia sa într-o entitate mutuală sau cota sa parte în noua entitate, rezultată din operaţia în cauză. Schimbarea s-ar face contra unei participaţii în entitatea mutuală achiziţionată. Grupările prin contract unic ar fi definite ca operaţii rare de combinări, în urma cărora: cumpărătorul ar obţine controlul entităţii achiziţionate, ca urmare a existenţei de acorduri contractuale; în numele obţinerii controlului entităţii achiziţionate sau a activului său net nu ar fi fost plătit nici un preţ de achiziţie; cumpărătorul nu ar obţine cotă parte în activul net al entităţii achiziţionate, nici un procentaj de interese în aceasta, indiferent că este vorba despre data achiziţiei sau anterior respectivei date.

Metoda punerii în comun de interese (pooling interests) este interzisă de standardul IFRS 3, atât în cazul grupărilor care intră în câmpul său de aplicare, cât şi al combinărilor între entităţi mutuale şi al acelora bazate pe contract unic, fără luare de participaţie financiară. Această interdicţie ni se pare logică atât timp cât standardul anterior, IAS 22, cu aceeaşi denumire, a fost abrogat, fapt ce a impus renunţarea la politica de punere în comun de interese. Metoda achiziţiei se aplică, în mod evident, şi în cazul adevăratelor fuziuni sau fuziuni între egali (true mergers or mergers of equals).

Preview document

Conținut arhivă zip

- Studiu de Caz privind Contabilizarea Combinarilor de Intreprinderi prin Metoda Achizitiei.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1. Rezumat La nivel global puterea economică se concentrează în jurul ţărilor care fac parte din grupurile G7(SUA, Japonia, Marea Britanie,...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

PARTEA I STANDARDE INTERNAŢIONALE DE CONTABILITATE Retineti ca IAS-urile (Normele internationale de contabilitate) sunt elemente orientative care...

Te-ar putea interesa și

1.Scurt istoric Distrigaz Nord a fost înfiinţată la 31 august 1998 ca societate comercială pe acţiuni în conformitate cu legile din România, ca...

Contabilitatea activelor necorporale (IAS 38) Acest Standard se ocupă de tratamentul contabil aplicabil imobilizărilor necorporale. În...

1. Introducere Unul din obiectivele principale ale Consiliului pentru Standarde Internaţionale de Contabilitate şi poate chiar şi cel mai...