Extras din referat

Situaţiile financiare anuale, reprezintă documentul de sinteză cel mai important, care asigură centralizarea şi generalizarea datelor agenţilor economici şi instituţiilor publice într-o formă sistematică şi unitară, care permite o prezentare de ansamblu, o analiză detaliată a rezultatelor obţinute la sfârşitul fiecărei perioade de gestiune.

Situaţiile financiare anuale reprezintă un set de documente contabile de sinteză care prezintă informaţii cu privirela poziţia financiară a unei entităţi, performanţa financiară şi situaţia fluxurilor de trezorerie, utile în cadrul proceselor decizionale de alocare şi de utilizare a resurselor, de obţinere şi de distribuire de rezultate. Fiind de interes general, situaţiile financiare sunt menite să satisfacă nevoile comune de informaţii ale unei game largi de utilizatori, de exemplu, acţionari, creditori, salariaţi şi public.

Elementele situaţiilor financiare, un set complet de situaţii financiare, cuprind:

- bilanţul,

- contul de profit şi pierdere,

- situaţia modificărilor capitalului propriu,

- situaţia fluxurilor de trezorerie,

- notele explicative.

Bilanţul contabil este documentul oficial de gestionare a patrimoniului, care trebuie să furnizeze o imagine fidelă, clară şi completă a poziţiei financiare a acestuia. Cu ajutorul etalonului monetar, el evidenţiaza echilibrul dintre bunurile economice şi sursele lor de finanţare.

Contul de profit şi pierdere face parte din structura situaţiilor financiare. Este întocmit pe baza rulajelor cumulate a conturilor de venituri şi cheltuieli din ultima balanţă de verificare sintetică, acesta furnizând diferitelor categorii de utilizatori informaţii referitoare la performanţa financiară a unităţilor economice şi la modul cum s-a format rezultatul reflectat in bilanţ.

Situaţia fluxurilor de trezorerie, identifică sursele de numerar, elementele care au contribuit la cheltuirea numerarului pe parcursul perioadei de raportare şi soldul numererului la data întocmirii bilanţului. Prin intermediul acestui document sunt prezentate informaţii referitoare la raportul dintre încasări şi plăţi pe categorii de activităţi, informaţii utile pentru utilizatori în luarea deciziilor şi stabilirea responsabilităţiilor.

Situaţia modificărilor capitalului propriu este o componentă a situaţiilor financiare prin care entităţile reflectă modificările capitalurilor proprii între două perioade de raportare. Aceasta oferă informaţii privind structura capitalurilor proprii, influenţa modificărilor politicilor contabile, a reevaluarii activelor, modul de calcul şi de înregistrăre a amortizării precum şi corecturile în urma constatării de erori contabile.

Anexele situaţiilor financiare: politicile contabile şi notele explicative reprezintă bazele întocmirii situaţiilor financiare în conformitate cu prevederile Legii contabilităţii, contribuind la creşterea gradului de corectitudine în ceea ce priveşte relevanţa informaţiilor prezentate prin intermediul acestora.

Situaţiile financiare reprezintă un sistem de indicatori economico-financiari ce caracterizează situaţia patrimoniului şi rezultatele obţinute la un moment dat de către entitatea respectivă. Pe baza informaţiilor prezentate în situaţiile financiare ale unei entităţi economice pot fi calculaţi o serie de indicatori care să reflecte imaginea fidelă a poziţiei financiare, a performanţelor financiare şi a altor activităţi desfăşurate în cadrul entităţii pe parcursul unui exerciţiu financiar.

Principalele caracteristici calitative ce trebuie îndeplinite la întocmirea situaţiilor financiare sunt următoarele:

- inteligibilitatea,

- relevanţa,

- credibilitatea

- comparabilitatea.

Acestor caracteristici li se adaugă şi altele cum ar fi: prevalenţa economicului asupra juridicului, neutralitatea, prudenţa, integralitatea etc.

Situaţiile financiare anuale ale întreprinderii care fac obiectul reglementărilor conform cu OMFP nr. 3055/2009 vor fi auditate de persoane autorizate, în conformitate cu legea naţională privind auditul financiar.

Situaţiile financiare anuale se întocmesc şi se raportează în conformitate cu cerinţele Legii contabilităţii nr.82/1991, modificata si republicată, si cerintele O.M.F.P. nr.3055/2009 pentru aprobarea reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Reglementările contabile conforme cu Directiva a VII-a a Comunităţilor Economice Europene.

Persoanele juridice care la data bilanţului depăşesc limitele a două dintre cele trei criterii de mărime şi anume:

- total active: 3650000 euro;

- cifră de afaceri netă: 7300000 euro;

- număr mediu de salariaţi în cursul exerciţiului financiar mai mare de 50;

întocmesc situaţii financiare anuale, cu toate componentele lor, (bilanţ, cont de profit şi pierdere, situaţia modifivărilor capitalurilor proprii, situaţia fluxurilor de trezorerie, anexele la şituaţiile financiare care includ notele explicative şi politicile contabile) care după ce au fost semnate de persoanele împuternicite în acest sens, sunt supuse potrivit legii operaţiilor de auditare sau verificare în vederea prezentării (depunerii) lor ulterioare la Direcţia Judeţeană a Finanţelor Publice.

Situaţiile financiare anuale se întocmesc şi se raportează, de catre agentii ecomomici din România, în conformitate cu cerinţele legislatiei nationale: Legea contabilităţii nr.82/1991, modificata si completata ulterior, Ordinul ministrului finantelor publice nr.3055/2009 pentru aprobarea reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene şi cu Reglementările contabile conforme cu Directiva a VII-a a Comunităţilor Economice Europene.

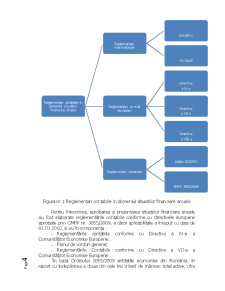

Principalele reglementări relevante, ce stau la baza intocmirii situatiilor financiare anuale, la nivel internaţional, european şi naţional, sunt:

- la nivelul reglementărilor internaţionale se utilizeaza referenţialul IAS/IFRS, respectiv referenţialul nord-american US GAAP.

- În plan european sunt elaborate Directiva a IV-a CEE, Directiva a VII-a CEE si Directiva a VIII-a CEE – privind auditarea situatiilor financiare anuale, în contextul euroarmonizării contabile şi Regulamentele (CE) de implementare a IFRS în UE.

- la nivelul României a fost elaborata Legea 82/1991 Legea contabilitatii modificata si completata ulterior ca urmare a armonizarii cu Standardele Internationale de Contabilitate si conformarii cu Directivele europene, ultimele reglementări relevante în domeniul intocmirii si prezentarii situaţiilor financiare sunt adoptate prin Ordinul ministrului finantelor publice 3055/2009.

Preview document

Conținut arhivă zip

- Situatiile Financiare Anuale.docx

Alții au mai descărcat și

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

1. Consideratii istorice privind contabilitatea grupurilor de societati si necesitatea aparitiei conturilor consolidate Pentru evidentierea...

CAPITOLUL I PREZENTAREA GENERALĂ A SC SPERA SH IMPEX SRL I. Prezentarea generală a societăţii Spera SH Impex SRL 1.1. Scurt istoric S.C. Spera...

În prezent, standardul internațional de contabilitate financiară care stabilește tratamentul contabil al contractelor de leasing este IAS 17...

Introducere Proiectul de faţă îşi propune prezentarea societăţii comerciale Mercadia Group S.A. Această societate deţine în portofoliul său mai...

Cap. 1 Prezentarea societăţii comerciale S.C. Orange România S.A. este o companie multinaţională, de dimensiuni mari, cu o evoluţie performantă şi...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

INTRODUCERE În prezent, la nivel internațional, se folosesc două sisteme de contabilitate, cel francez și cel anglo-saxon, respectiv două...

Te-ar putea interesa și

CAPITOLUL I STADIUL CUNOASTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE 1.Reglementari contabile in Romania privind situatiile...

Introducere Analiza economico-financiara insumeaza un ansamblu de concepte, metode, tehnici, procedee si instrumente care asigura tratarea...

1. PREZENTAREA SOCIETATII COMERCIALE AEROSTAR S.A. BACAU 1.1. SEDIUL, STATUTUL SOCIETATII SI OBIECTUL DE ACTIVITATE SOCIETATEA COMERCIALA...

C A P I T O L U L I PREZENTAREA AGENTULUI ECONOMIC 1.1.Cadrul juridic privind infiintarea si functionarea SC FLORISOL PRODUCT SRL. Societatea...

CAPITOLUL I PREZENTAREA GENERALĂ A SC SPERA SH IMPEX SRL I. Prezentarea generală a societăţii Spera SH Impex SRL 1.1. Scurt istoric S.C. Spera...

Introducere: În zilele noastre, o mai bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa...

I N T R O D U C E R E Pentru realizarea funcţiilor contabilităţii: de informare, decizie şi control, este necesar ca în urma lucrărilor curente de...

INTRODUCERE Preocuparile de perfectionare ale auditului financiar sunt utile,mai ales in Romania,unde aceste activitati se consolideaza, o data cu...