Extras din referat

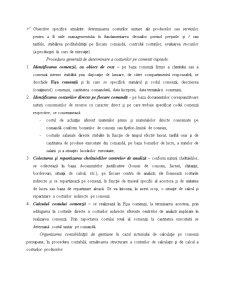

Sectoarele de activitate pentru care se poate adopta acest sistem de calcul a costurilor sunt diverse, iar creşterea exigenţelor clienţilor determină extinderea sferei bunurilor şi serviciilor personalizate. Pot fi date ca exemple următoarele:

- în domeniul serviciilor – activităţile prestate de un cabinet de avocatură; prestările de servicii realizate de un cabinet de audit financiar şi expertiză contabilă; activităţile prestate de o agenţie de publicitate sau de cabinete de consultanţă managerială, fiscală, agenţii de turism care asigură „pachete turistice” etc.

- în domeniul distribuţiei – lansarea unui produs nou, promoţional; expedierea unui catalog la adrese selecţionate printr-un fişier; etc.

- în domeniul producţiei – realizarea de produse asamblabile (automobile, maşini-unelte, electronice, electrocasnice, mobilă, confecţii etc.), în activitatea de construcţii (industriale, de locuinţe, de birouri, etc.)

Sistemul de calculaţie pe comenzi prezintă următoarele particularităţi:

- Obiectul de calculaţie îl reprezintă comanda individuală stabilită fie pe baza cerinţelor clientului (când produsul sau serviciul este personalizat) fie prin ordin intern de fabricaţie, pentru un lot de produse lansat în execuţie pe o perioada determinată;

- Cheltuielile se colectează pe sectoarele de execuţie şi, în cadrul lor, pe comenzile lansate, respectând structurarea în costuri directe şi indirecte;

- Fiecare comandă are caracteristici proprii şi în funcţie de particularităţi necesită tratamente speciale cu parcurgerea unui traseu specific;

- Durata de execuţie a comenzilor fiind diferită, la finele perioadei (de regulă, luna) rămân comenzi neterminate, ceea ce impune determinarea şi evaluarea producţiei în curs de execuţie;

- In cazul decontării parţiale a unei comenzi (livrarea unei părţi din comanda lansată) evaluarea se realizează la un cost prestabilit urmând ca la finalizarea întregii comenzi să fie calculat şi decontat costul efectiv al acesteia. Aceasta presupune „alunecarea” costurilor spre ultima parte din comandă care trebuie să suporte şi diferenţă dintre costul efectiv şi cel prestabilit la care s-a realizat decontarea parţială a comenzii.

- Obiective specifice urmărite: determinarea costurilor unitare ale produselor sau serviciilor pentru a fi utile managementului în fundamentarea deciziilor privind preţurile şi / sau tarifele, stabilirea profitabilităţii pe fiecare comandă, controlul costurilor, evaluarea stocurilor (a producţiei în curs de execuţie).

Procedura generală de determinare a costurilor pe comenzi cuprinde:

1. Identificarea comenzii, ca obiect de cost – pe baza comenzii ferme a clientului sau a comenzii interne stabilită prin dispoziţie de lansare, de către compartimentul responsabil, se deschide Fişa comenzii şi în care se specifică: numărul şi codul comenzii, descrierea (conţinutul) comenzii, cantitatea comandată, data începerii, data terminării comenzii;

2. Identificarea costurilor directe pe fiecare comandă – pe baza documentelor corespunzătoare naturii consumurilor de resurse cu caracter direct şi pe care trebuie specificat codul comenzii respective, se consemnează:

- costul de achiziţie aferent materiilor prime şi materialelor directe consumate pe comandă conform bonurilor de consum sau fişelor-limită de consum;

- costurile salariale directe stabilite în funcţie de timpul efectiv lucrat, tariful orar şi de cantitatea de produse executate din comandă, pe baza bonurilor de lucru, a statelor de salarii şi a situaţiei lucrărilor executate;

3. Colectarea şi repartizarea cheltuielilor centrelor de analiză – conform naturii cheltuielilor, se colectează în baza documentelor justificative (bonuri de consum, facturi, chitanţe, borderouri, situaţii de calcul, etc.), pe fiecare centru de analiză; ele formează costurile indirecte şi se repartizează pe comenzi, în funcţie de traseul specific al acestora şi de unitatea de lucru sau baza de repartizare aleasă. Se va întocmi, în acest scop, o situaţie de calcul şi repartizare a costurilor indirecte pe comenzi.

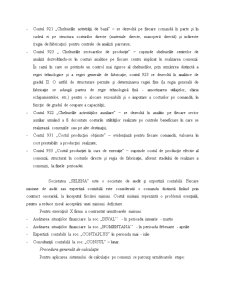

4. Calculul costului comenzii – se realizează în Fişa comenzii, la terminarea acesteia, prin adăugarea la costurile directe a costurilor indirecte eferente centrelor de analiză implicate în realizarea comenzii. Prin raportarea costului total al comenzii la cantitatea executată se determină costul unitar pe comandă.

Preview document

Conținut arhivă zip

- Sistemul de Calculatie pe Comenzi Intr-un Sector de Servicii.docx

Alții au mai descărcat și

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...

CAPITOLUL I 1.Scopul si obiectivele lucrarii de specialitate Încadrarea costului de productie printre cei mai semnificativi indicatori cu...

AUDITAREA FINANCIARA PRIVIND „STOCURILE” Etapa 1.Cadrul legislativ privind STOCURILE Legea nr. 82 din 24.12.1991, Legea contabilitatii,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

CAPITOLUL 1 ORGANIZAREA CONTABILITĂŢII DE GESTIUNE ŞI CALCULAŢIEI COSTURILOR 1.1. Consideraţii generale privind contabilitatea de gestiune şi...