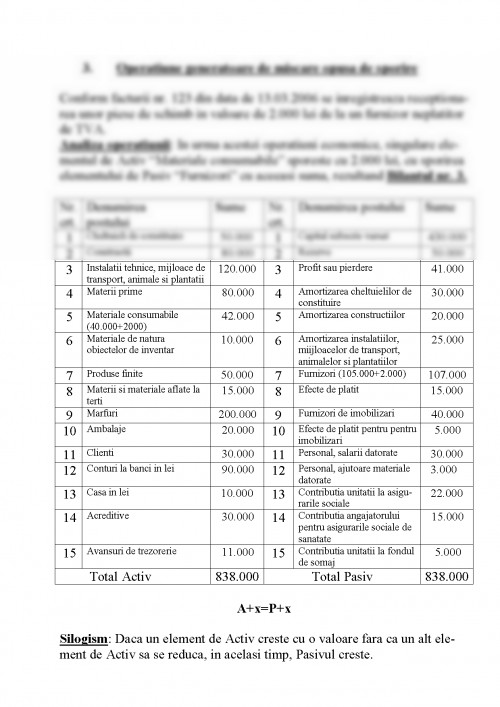

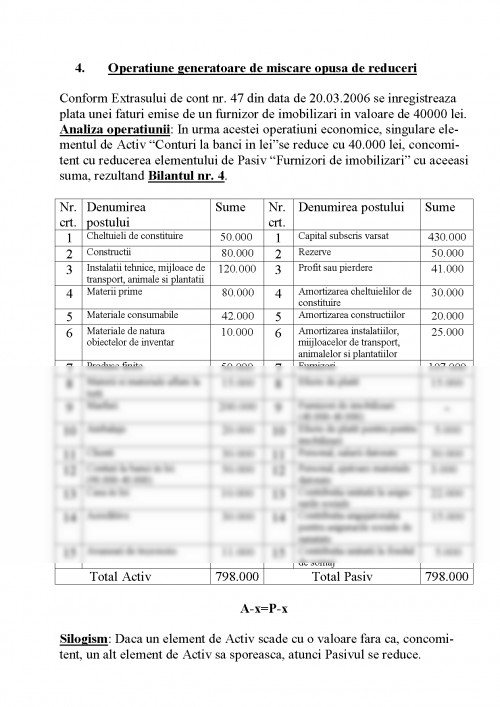

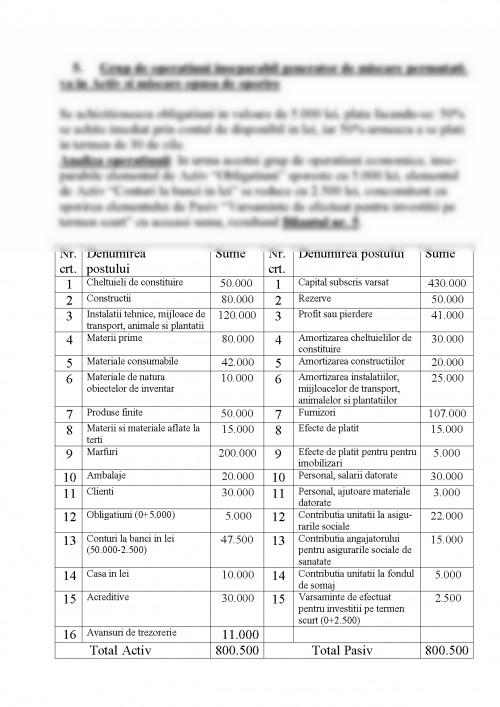

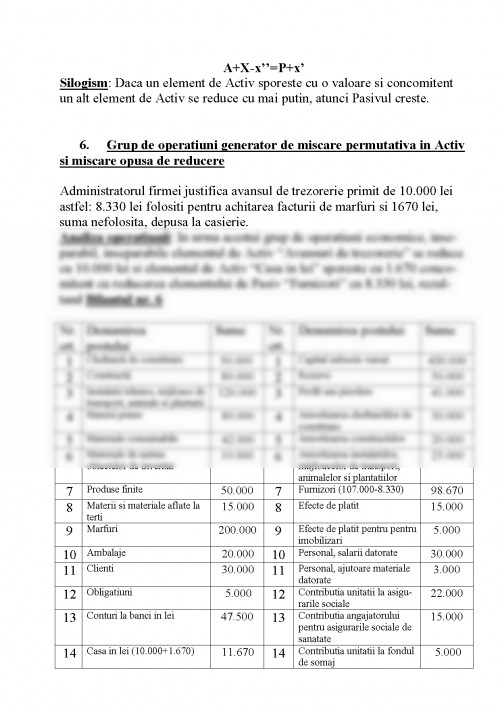

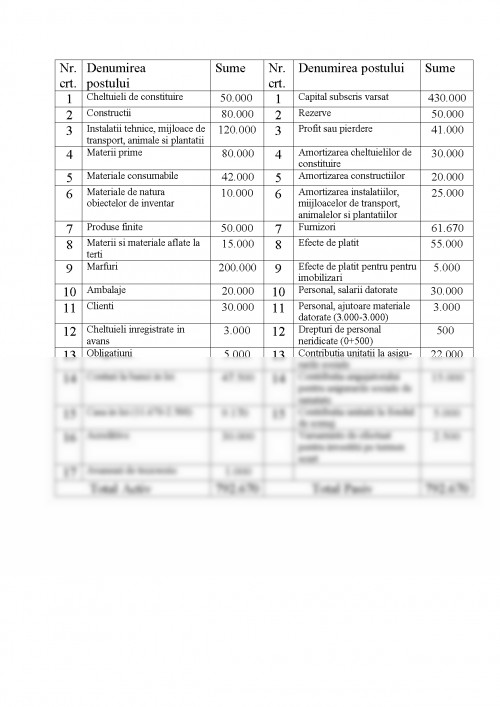

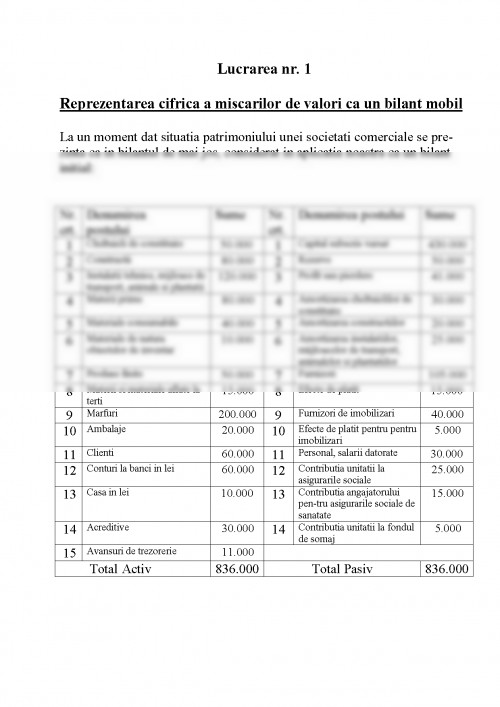

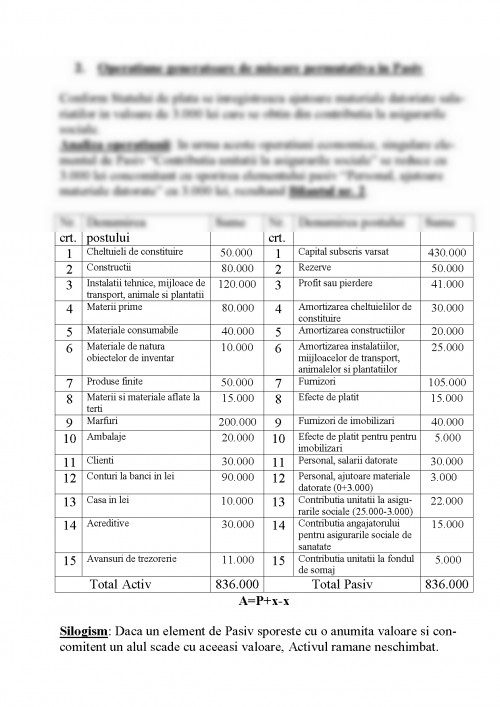

La un moment dat situatia patrimoniului unei societati comerciale se pre-zinta ca in bilantul de mai jos, considerat in aplicatia noastra ca un bilant initial:

Nr. crt. Denumirea postului Sume Nr. crt. Denumirea postului Sume

1 Cheltuieli de constituire 50.000 1 Capital subscris varsat 430.000

2 Constructii 80.000 2 Rezerve 50.000

3 Instalatii tehnice, mijloace de transport, animale si plantatii 120.000 3 Profit sau pierdere 41.000

4 Materii prime 80.000 4 Amortizarea cheltuielilor de constituire 30.000

5 Materiale consumabile 40.000 5 Amortizarea constructiilor 20.000

6 Materiale de natura obiectelor de inventar 10.000 6 Amortizarea instalatiilor, miijloacelor de transport, animalelor si plantatiilor 25.000

7 Produse finite 50.000 7 Furnizori 105.000

8 Materii si materiale aflate la terti 15.000 8 Efecte de platit 15.000

9 Marfuri 200.000 9 Furnizori de imobilizari 40.000

10 Ambalaje 20.000 10 Efecte de platit pentru pentru imobilizari 5.000

11 Clienti 60.000 11 Personal, salarii datorate 30.000

12 Conturi la banci in lei 60.000 12 Contributia unitatii la asigurarile sociale 25.000

13 Casa in lei 10.000 13 Contributia angajatorului pen-tru asigurarile sociale de sanatate 15.000

14 Acreditive 30.000 14 Contributia unitatii la fondul de somaj 5.000

15 Avansuri de trezorerie 11.000

Total Activ 836.000 Total Pasiv 836.000

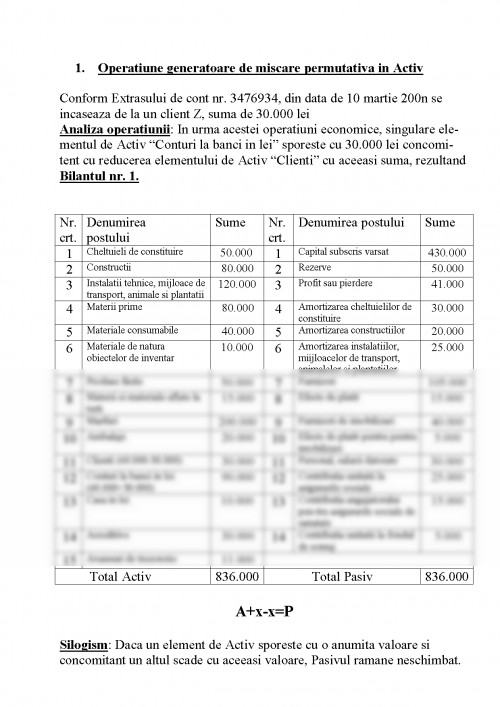

1. Operatiune generatoare de miscare permutativa in Activ

Conform Extrasului de cont nr. 3476934, din data de 10 martie 200n se incaseaza de la un client Z, suma de 30.000 lei

Analiza operatiunii: In urma acestei operatiuni economice, singulare ele-mentul de Activ "Conturi la banci in lei" sporeste cu 30.000 lei concomi-tent cu reducerea elementului de Activ "Clienti" cu aceeasi suma, rezultand Bilantul nr. 1.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.