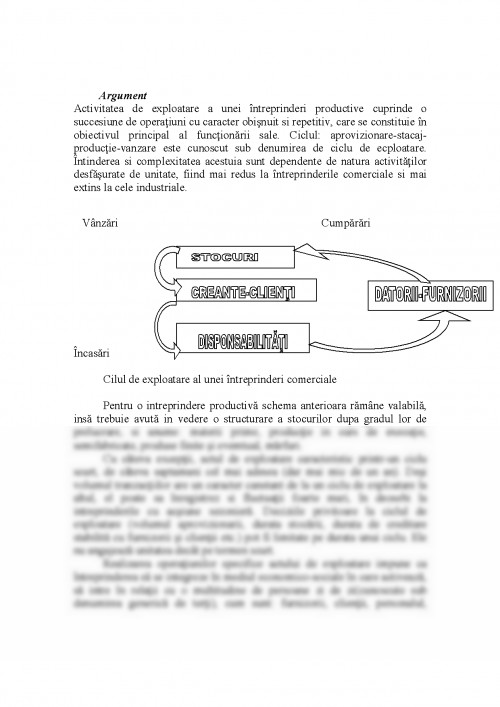

Activitatea de exploatare a unei intreprinderi productive cuprinde o succesiune de operatiuni cu caracter obisnuit si repetitiv, care se constituie in obiectivul principal al functionarii sale. Ciclul: aprovizionare-stacaj-productie-vanzare este cunoscut Activitatea de exploatare a unei intreprinderi productive cuprinde o succesiune de operatiuni cu caracter obisnuit si repetitiv, care se constituie in obiectivul principal al functionarii sale. Ciclul: aprovizionare-stacaj-productie-vanzare este cunoscut sub denumirea de ciclu de ecploatare. Intinderea si complexitatea acestuia sunt dependente de natura activitatilor desfasurate de unitate, fiind mai redus la intreprinderile comerciale si mai extins la cele industriale.

Vanzari Cumparari

Incasari

Cilul de exploatare al unei intreprinderi comerciale

Pentru o intreprindere productiva schema anterioara ramane valabila, insa trebuie avuta in vedere o structurare a stocurilor dupa gradul lor de prelucrare, si anume: materii prime, productie in curs de executie, semifabricate, produse finite si evemtual, marfuri.

Cu cateva exceptii, actul de exploatare caracteristic printr-un ciclu scurt, de cateva saptamani cel mai adesea (dar mai mic de un an). Desi volumul tranzactiilor are un caracter canstant de la un ciclu de exploatare la altul, el poate sa inregistrez si fluctuatii foarte mari, in deosebi la intreprinderile cu acsiune sezoniera. Deciziile privitoare la ciclul de exploatare (volumul aprovizionarii, durata stocarii, durata de creditare stabilita cu furnizorii si clientii etc.) pot fi limitate pe durata unui ciclu. Ele nu angajeaza unitatea decat pe termen scurt.

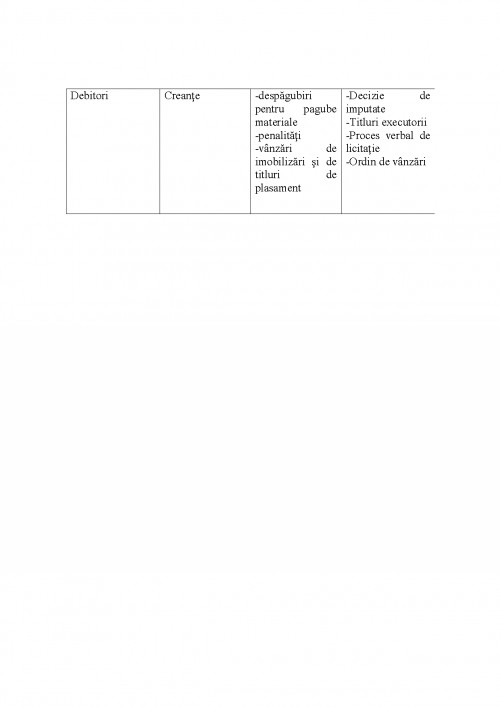

Realizarea operatiunilor specifice actului de exploatare impune ca intreprinderea sa se integreze in mediul economico-sociale in care activeaza, sa intre in relatii cu o multitudine de persoane zi de zi(cunoscute sub denumirea generica de terti), cum sunt: furnizorii, clientii, personalul, organizarea de asigurare si protectie sociala, bugetul statului, unitati din cadrul grupului, asociatii, diversi debitori si creditori etc. Legaturile stabilite intre imtreptindere si tertii sai se concentreaza in raport economico-juridic, cunoscut sub denumirea generica de ,,datorii si creante". Datorita impactului pe care il au datoriile si creantele asupra marimii si structurii gestiunii, contabilitatea financiare a relatiilor cu tertii detine locul central in sistemul informational-contabil a fiecarui unitati. Informatiile furnizate de aceasta componenta a contabilitatii sunt utile, in egala masura, conducerii inteprinderii si tertilor cu care aceasta intra in relatii.

1.1. Delimitari si structuri privind creantele comerciale

1.1.1. Definirea notiunii de creanta

Obiectivul principal al contabilitatii financiare este furnizarea informatiilor atat pentru necesitatile proprii, cat si in relatiile intreprinderii cu asociatii sau actionarii, clintii, furnizorii, bancile, organele fiscale si alte persoane fizice si juridice.

Relatiile cu partenerii sunt reliefate in contabilitatea financiara prin folosirea unei notiuni de tersi. Se regasesc aici creantele fata de alte persoane precum si datorita intreprinderilor. Trebuie subliat faptul ca in acesta categorienu sunt cuprinse creantele si datoriile financiare, deternimate de creditele pe termen scurt acordate si respectiv primite in unitati.

,,Creantele" reprezinta dreptul unei persoane de a pretinde unui tert plata unei sume de bani, livrarea unui bun, prestarea unui serviciu sau executia unei lucrari. Titularul unei creante este denumit in mod generic creditor.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.