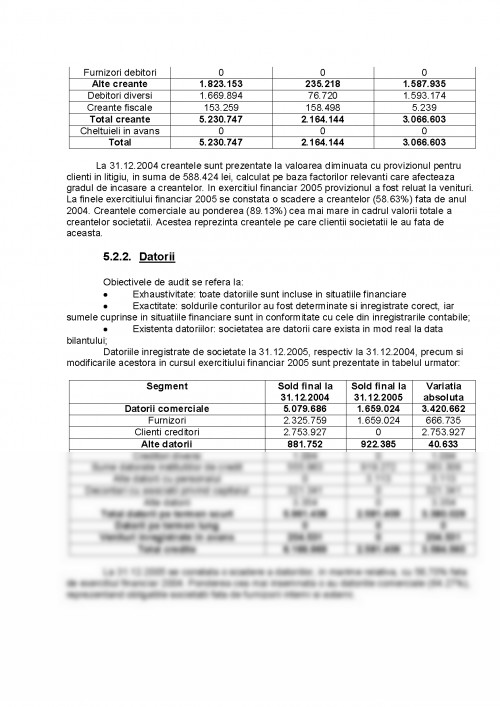

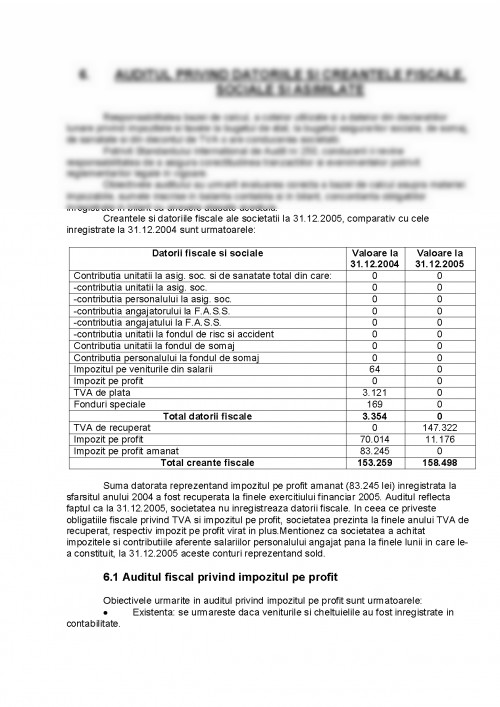

Conform actului de infiintare, SC. Valco Com. SRL. este o persoana juridica romana care a fost infiintata la data de 05.04.1994, in baza Legii nr 31/1990 privind societatile comerciale republicata, cu modificarile si completarile ulterioare. Societatea e inregistrata la Oficiul Registrului Comertului sub numarul J40/8383/1994, avand CUI R 5719652. Obiectul principal de activitate il reprezinta comertul cu ridicata al metalelor si minereurilor metalice. Sediul societatii se afla in Bucuresti, Strada Ronda, nr.20, sector 2.

Concluzie:

Entitatea audiata este legal constituita si isi desfasoara activitatea conform reglementarilor din Romania.

2. BAZELE PREZENTARII

Perioada acoperita de situatiile financiare auditate este 01.01.2005 - 31.12.2005.

Situatiile financiare ale SC. Valco Com. SRL. sunt intocmite in lei. Acestea au fost elaborate in conformitate cu reglementarile contabile armonizate cu Directiva a IV-a a Comunitatii Economice Europene si Standardele Internationale de Contabilitate, ("IAS"), aprobate prin Ordinul Ministrului Finantelor Publice nr.94/2001, mai putin IAS 29 "Raportarea financiara in economiile hiperinflationiste". Anul 2005 este al doile an de aplicare efectiva a reglementarilor Ordinului Ministului Finantelor Publice nr.94/2001.

3. AUDITUL CICLULUI DE FINANTARE

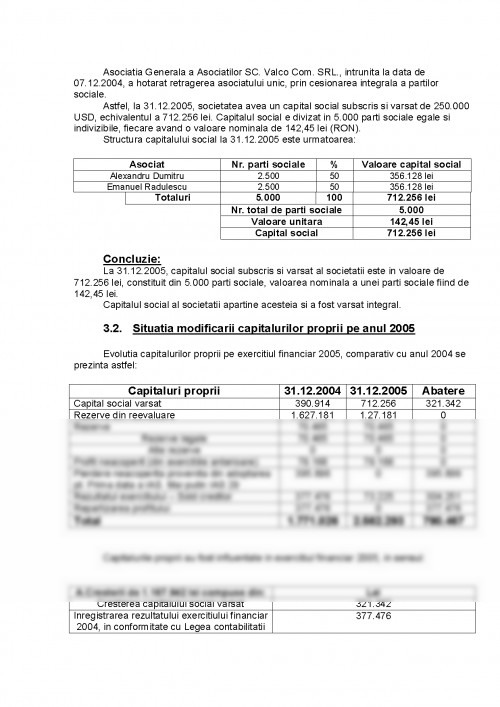

3.1. Structura capitalului social

La infiintare, valoarea capitalului social subscris si varsat era in suma de 50.000 USD, evaluat la cursul oficial de schimb comunicat de B.N.R. la 409.950 mii lei. Asociatului unic ii revin 2.733 parti sociale a 150 mii lei fiecare. In cursul exercitiului financiar 2004, capitalul social subscris si varsat al societatii, se majoreaza cu 105.000 USD echivalentul a 3.499.195 mii lei, devenind 155.000 USD, capital social evaluat in lei la suma de 3.909.145 mii lei. Suma de 105.000 USD, echivalentul a 3.499.195 mii lei, cu care s-a majorat capitalul social total, a fost varsata in contul societatii deschis la ING BANK, de asociatul unic astfel:

- 35.000 USD, echivalentul a 1.170.015 mii lei, la cursul de schimb al B.N.R. de 33.429 lei/USD din ziua de 05.12.2003, conform extrasului de cont nr.66 din aceeasi data;

- 35.000 USD, echivalentul a 1.162.455 mii lei, la cursul de schimb al B.N.R. de 33.213 lei/USD din ziua de 09.12.2003, conform extrasului de cont nr.67 din aceeasi data;

- 35.000 USD, echivalentul a 1.166.725 mii lei, la cursul de schimb al B.N.R. de 33.335 lei/USD din ziua de 12.12.2003, conform extrasului de cont nr.69 din aceeasi data.

Prin urmare a majorarii de capital social, anterior mentionata, structura partilor sociale s-a modificat astfel:

-2.733 parti sociale evaluate la 150.000 lei/parte sociala devin 5.000 parti sociale evaluate la 781.829 lei/parte sociala.

In perioada 01.01.2004 - 07.12.2004 capitalul social a apartinut asociatului unic, fiind divizat in 5.000 parti sociale.

Asociatia Generala a Asociatilor SC. Valco Com. SRL., intrunita la data de 07.12.2004, a hotarat retragerea asociatului unic, prin cesionarea integrala a partilor sociale.

Astfel, la 31.12.2005, societatea avea un capital social subscris si varsat de 250.000 USD, echivalentul a 712.256 lei. Capitalul social e divizat in 5.000 parti sociale egale si indivizibile, fiecare avand o valoare nominala de 142,45 lei (RON).

Structura capitalului social la 31.12.2005 este urmatoarea:

Asociat Nr. parti sociale % Valoare capital social

Alexandru Dumitru 2.500 50 356.128 lei

Emanuel Radulescu 2.500 50 356.128 lei

Totaluri 5.000 100 712.256 lei

Nr. total de parti sociale 5.000

Valoare unitara 142,45 lei

Capital social 712.256 lei

Concluzie:

La 31.12.2005, capitalul social subscris si varsat al societatii este in valoare de 712.256 lei, constituit din 5.000 parti sociale, valoarea nominala a unei parti sociale fiind de 142,45 lei.

Capitalul social al societatii apartine acesteia si a fost varsat integral.

3.2. Situatia modificarii capitalurilor proprii pe anul 2005

Evolutia capitalurilor proprii pe exercitiul financiar 2005, comparativ cu anul 2004 se prezinta astfel:

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.