Extras din referat

Principiile contabilitãþii sunt concepþii generale delimitate ca puncte de referinþã pentru contabilizarea corectã a tranzacþiilor ºi altor evenimente,fiind subordonate obiectivului fundamental al contabilitãþii,acela de prezentare a unei imagini fidele asupra întreprinderii.Dependen.a principiilor fa.ã de realitatea economicã .i de teoria contabilã duce la o permanentã modificare a acestora prin apari.ia unor principii noi,evolu.ia unora sau diminuarea importan.ei altora.Studiul acestora .i a rolului lor a impus o clasificare în 3 categorii .i anume:

1. Principii fundamentale ale contabilitã.ii,denumite .i legi fundamentale ale contabilitã.ii;

2. Principii de lucru sau de organizare;

3. Principii sau conven.ii contabile generale.

1.Principiile fundamentale (legi fundamentale).

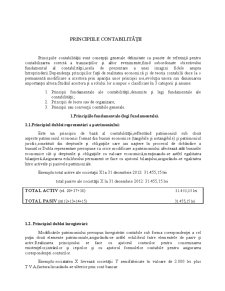

1.1.Principiul dublei reprezentãri a patrimoniului:

Este un principiu de bazã al contabilitã.ii,reflectând patrimoniul sub douã aspecte:patrimoniul economic format din bunuri economice (tangibile .i netangibile) .i patrimoniul juridic,constituit din drepturile .i obliga.iile care iau na.tere în procesul de dobândire a bunurilor.Dubla reprezentare presupune ca orice modificare a patrimoniului afecteazã atât bunurile economice cât .i drepturile .i obliga.iile cu valoare economicã,men.inandu-se astfel egalitatea bilan.ierã.Asigurarea echilibrului permanent se face cu ajutorul bilan.ului,asigurându-se egalitatea între activele .i pasivele patrimoniale.

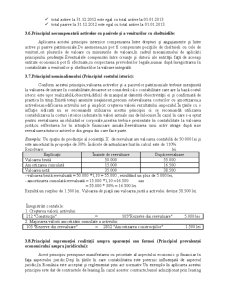

Exemplu:total active ale societa.ii X la 31 decembrie 2012: 31.455,15 lei

total pasive ale societã.ii X la 31 decembrie 2012: 31.455,15 lei

TOTAL ACTIV (rd. 20+37+38) 31.455,15 lei

TOTAL PASIV (rd.12+13+14+15) 31.455,15 lei

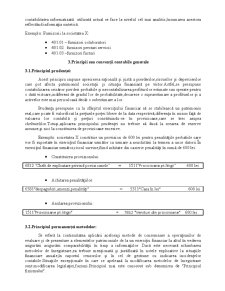

1.2. Principiul dublei înregistrãri:

Modificãrile patrimoniului presupun înregistrãri contabile sub forma coresponden.ei a cel pu.in douã elemente patrimoniale,asigurându-se astfel echilibrul între elementele de pasiv .i activ.Realizarea principiului se face cu ajutorul conturilor pentru consemnarea existen.elor,intrãrilor .i ie.irilor .i cu ajutorul formulelor contabile pentru asigurarea coresponden.ei conturilor.

Exemplu:sociatatea X livreazã societã.ii Y semifabricate în valoare de 2.000 lei plus T.V.A,factura încasându-se ulterior prin cont bancar:

. Livrarea semifabricatelor:

4111 "Clien.i" = % 2.480 lei

702 "Venituri din vânzarea semifabricatelor" 2.000 lei

4427 "T.V.A colectatã" 480 lei

. Descarcarea gestiunii:

711 "Venituri aferente costurilor stocurilor de produse" = 341 "Semifabricate" 2.000 lei

. Încasarea crean.ei:

5121 "Conturi la bãnci în lei" = 4111 "Clien.i" 2.480 lei

1.3.Principiul dublei centralizãri a existen.elor,mi.cãrilor .i transformãrilor elementelor patrimoniale:

Dubla centralizare constã în transpunerea în balan.a de verificare a conturilor a valorilor rezultate din însumarea valorilor elementelor distincte rezultate prin procedeele dublei înregistrãri

2.Principiile de lucru sau de organizare ale contabilitã.ii.

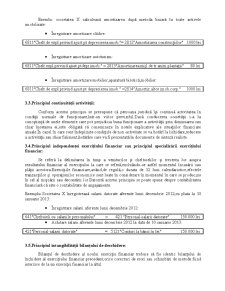

2.1.Principiul înregistrãrii cronologice .i sistematice:

Înregistrarea opera.iunilor economice în contabilitate presupune consemnarea lor atât în ordine cronologicã (succesiunea în timp de la momentul intrãrii) cât .i sistematizarea .i repartizarea lor pe grupe,asupra fiecãrui element de venit sau cheltuialã.Rezultatul înregistrãrii cronologice este consemnat în "Registrul Jurnal" iar eviden.a sistematicã este consemnatã în "Registrul Cartea Mare".

Exemplu:înregistrarea .i plata avansului in valoare de 20% .i salariului unui angajat la societatea X:

. Înregistrarea salariului

641"Cheltuieli cu salariile personalului" = 421 "Personal-salarii datorate" 1.749 lei

. Re.ineri suportate de cãtre salariat:

421"Personal-salarii datorate" = 4312 "Contribu.ia personalului la asig. sociale" 252 lei

4372"Contribu.ia pers. la fondul de .omaj" 12 lei

4314"Contr. ang. pt asig.soc.de sanatate" 132 lei

444"impozitul pe ven. de nat. salariilor" 153 lei

. Achitare avans la salar:

421"Personal-salarii datorate" = 5311"Casa în lei" 349 lei

. Achitare rest de platã la salar:

421"Personal-salarii datorate" = 5311"Casa în lei" 1.400 lei

Preview document

Conținut arhivă zip

- Principiile Contabilitatii.pdf

Alții au mai descărcat și

Evaluarea elementelor prezentate în situaţiile financiare Recunoaşterea şi prezentarea în situaţiile financiare anuale a: - activelor, se...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

I.Inventarierea ca procedeu al contabilitatii Inventarierea desi reprezinta un procedeu utilizat de catre alte stiinte economice, acesta se...

1. Bilanţul contabil – aspecte generale Noţiunea de bilanţ este foarte veche. Nu se cunoaşte precis când şi cine a creat acest instrument...

Contabilitatea are ca obiect înregistrarea tuturor operatiilor si tranzactiilor care afecteaza patrimoniul agentilor economici, masurarea...

NOŢIUNE ŞI FUNCŢIILE BILANŢULUI CONTABIL Conceptul de bilanţ provine de la termenul italienesc “ bilancia”, care are la origine două expresii în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Mai multe discipline economice utilizeaza inventarierea ca procedeu, atribuindu-I fiecare o anumita acceptiune. In contabilitate, inventarierea...

Te-ar putea interesa și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

Unul dintre cei mai mari clasici ai literaturii universale, Goethe, definea contabilitatea ca fiind „una din cele mai ingenioase creaţii ale...

Introducere Aparitia si evolutia contabilitatii ca stiinta, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strans legata...

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

Am ales si tratat cu multa placere si cu mult interes aceasta tema deopotriva fundamentala, utila si pasionanta pentru teoria si practica...

CAPITOLUL 1 Cadrul de referinta al misiunilor privind expertizele contabile 1.1 EXPERTIZA CONTABILA – ATRIBUT AL PROFESIEI CONTABILE Expertiza...

Introducere Lucrarea de față urmărește să realizeze un studiu comparativ intre sistemul contabil american și cel britanic. Cele două sisteme fac...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...