Extras din referat

In luna noiembrie se infiinteaza la S.C Expertiza S.R.L. avand ca obiect de activitate consultanta si expertiza contabila. In cursul lunii i se solicita efectuarea unei expertise la S.C. Alfa S.R.L, suma negociata de comun acorde este de 10.000 lei,TVA 19% neinclusa in aceasta valoare. La sfarsitul lunii decembrie cand expertiza este finalizata, contravaloarea expertizei este incasata prin contul expertizei bancare.

Operatiunile contabile ce au avut loc in cursul lunii noiembrie sunt:

1) Achizitionarea de marfuri in valoare de 5000 lei, TVA 19% neinclusa;

2) Achizitionarea unui mijloc de transport marfa in valoare de 50.000 lei, TVA 19% neinclusa;

3) Se inregistreaza amortizarea mijloacelor fixe din dotare in valoare de 3000 lei;

4) Se vand utilajele amortizate in proportie de 40%, stiind ca valoarea de intrare este 30.000 lei si ca valoarea de vanzare este 23.000 lei, TVA inclusa;

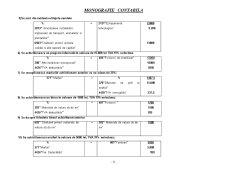

5) Se scot din evidenta utilajele vandute;

6) Se achizitioneaza un program informaticin valoare de 15.000 lei TVA 19% neinclusa;

7) Se receptioneaza marfurile achizitionate anterior cu un adaos de 25%;

8) Se achizitioneaza un birou in valoare de 1500 lei, TVA 19% neinclusa;

9) Se da spre folosinta biroul achizitionat anterior;

10) Se achizitioneaza marfuri in valoare de 5000 lei, TVA 19% neinclusa;

11) Se receptioneaza marfuri cu un adios de 30%;

12) Se achizitioneaza materiale consumabile in valoare de 7000 lei;

13) Se transfera din contul bancar in casieria unitatii suma de 3000 lei;

14) Se achita o obligatie fata de un furnizor in valoare de 5000 lei din casierie;

15) Se dau in consum materiale consumabile in valoare de 1000 lei;

16) Se achizitioneaza marfuri in valoare de 1000 lei, TVA 19% neinclusa;

17) Se receptioneaza marfurile achizitionate anterior cu un adaos commercial de 15%;

18) Se contracteaza un credit bancar pe o perioada de 5 ani in valoare de 100.000 lei;

19) Se inregistraza dobanda datorata pentru credit, stiind ca valoarea acesteia este de 18% din valoarea creditului;

20) Se achita dobanda aferenta lunii curente;

21) Se achizitioneaza mobilier in valoare de 1000 lei, TVA 19% neinclusa;

22) Se da in consum mobilierul achizitionat;

23) Se vand marfuri in valoare de 11900 lei TVA 19% inclusa;

24) Se inregistreaza avansuri acordate personalului in valoare de 1500 lei;

25) Se deschide un acreditiv in valoare 20.000 lei in favoarea unui furnizor de marfuri;

26) Se achizitioneaza marfuri in valoare de 15.000 lei, TVA 19% neinclusa;

27) Se receptioneaza marfurile achizitionate anterior cu un adaos commercial de 40%;

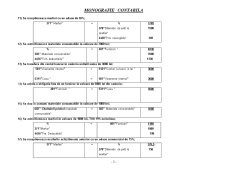

28) Se achita marfurile pe seama acreditivului deschis;

29) Se inchide acreditivul deschis anterior;

30) In urma inventarierii patrimoniului s-au constatat urmatoarele:

• La materii prime un plus de 100 lei;

• La materiale consumabile un minus de 310 lei;

• La materiale de natura obiectelor de inventar un minus de 30 lei;

• La marfuri un minus de 50 lei;

• La utilaje un plus de 50 lei.

31) Se vand marfuri in valoare de 5000 lei TVA 19% neinclusa;

32) Se descarca gestiunea de marfuri vandute;

33) Se regularizeaza TVA;

34) Se calculeaza si se inregistreaza salariile personalului stiind ca societatea are 5 angajati cu urmatoarele salarii:

• Angajatul 1 -1500 lei

• Angajatul 2 -1200 lei

• Angajatul 3 -1000 lei

• Angajatul 4 -1000 lei

• Angajatul 5 -1000 lei

35) Se inchid conturile de venituri si cheltuieli

36) Se calculeaza profitul daca e cazul.

37)

Ca si solduri initiale avem urmatoarele:

- Utilaje - 30.000 lei;

- Amortizare utilaje – 12.000;

- Marfuri – 30.000;

- Diferente de pret la marfuri(creditor) – 5000 lei;

- Conturi la banci – 4000 lei;

- Casa – 6000 lei;

- TVA neexigibila (creditor) – 4789 lei

- Capital social – 10.000 lei;

- TVA de plata – 10.000 lei.

Sa se intocmeasca balanta de verificare pornind de la operatiunile date.

Rezolvare:

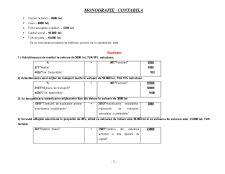

1 ) Achizitionarea de marfuri in valoare de 5000 lei, TVA 19% neinclusa;

%

371”Marfuri”

4426”Tva Deductibila” = 401”Furnizori” 5950

5000

950

2) Achizitionarea unui mijloc de transport marfa in valoare de 50.000 lei, TVA 19% neinclusa

%

2133”Mijloace de transport”

4426”TVA deductibila” = 401”Furnizori” 59500

50000

9500

3) Se inregistreaza amortizarea mijloacelor fixe din dotare in valoare de 3000 lei

6811”Cheltuieli de exploatare privind amortizarea imobilizarilor” = 2813”Amortizarea instalatiilor, mijloacelor de transport, animalelor si plantatiilor” 3000

4) Se vand utilajele amortizate in proportie de 40%, stiind ca valoarea de intrare este 30.000 lei si ca valoarea de vanzare este 23.000 lei, TVA inclusa;

461”Debitori diversi” = 7583”Venituri din vanzarea activelor si alte operatii de capital” 23000

Preview document

Conținut arhivă zip

- Monografie Contabila SC Alfa SRL.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

CAPITOLUL 1 ORGANIZAREA FINANCIARĂ A ÎNTREPRINDERII 1.1. Finanţele în cadrul structurii organizaţionale 1.1.1. Locul şi rolul activităţii...

Te-ar putea interesa și

ARGUMENT Planul de afaceri este rezultatul unei activitati utile de-alungul procesului de concepere si dezvoltare a proceselor noi si inventive....

Capitolul 1 Prezentarea societăţii comerciale 1.1. Forma societăţii SC ALFA SRL, cu un capital de 40.000 RON fost înfiinţată în 3 decembrie 2003...

ARGUMENT Firma este o entitate organizatorică şi tehnologică cea mai reprezentativă în societatea contemporană. Creativitatea şi munca socială...