Extras din referat

Practica s-a desfasurat pe cont propriu , fără a fi salariat la o unitatea comercială prestatoare de servicii in perioada 1.martie-31martie 2001.

Unitatea luata in studiu este S.C.”VADOVA” SRL,cu sediul in Buzau,str.Transilvaniei nr.112 , inregistrata la Registrul Comertului sub nr.J10/3456/2000.

In raport cu forma de constituire si functionare,conform Legii nr.31/1990, asa cum prevad sistemele de drept commercial, societatile comerciale sumt de mai multe feluri:in nume colectiv, in comandita simpla, in comandita pe actiuni si cu raspundere limitata.

Unitatea prezentata este societate comerciala cu raspundere limitata si are ca obiect de activitate producerea, cumpararea si vinzarea de marfuri en-gros si en-detail.

Unitatea are un numar de 5 asociati cu capital divizat in 100 parti sociale, cu nominalul de 1.250.000 lei partea sociala.Cota de participare este egala intre asociati si se prezinta astfel :

-asociatul 1 are parti sociale 1-20 ;

-asociatul 2 are parti sociale 21-40 ;

-asociatul 3 are parti sociale 41-60 ;

-asociatul 4 are parti sociale 61-80 ;

-asociatul 5 are parti sociale 81-100 ;

Aporturile au urmatoarea structura :

-asociatul 1 si asociatul 2 au adus aportul in natura ;

-ceilalti trei asociati au adus aportul in numerar ;

Toate aporturile s-au varsat integral la constituirea societatii comerciale.

Dupa varsarea aporturilor, registrul asociatilor se prezenta astfel :

Nume

asociat Date

identificare Nr. parti

sociale Valoare

aport Natura

aport Data

Varsarii

Asociat 1 - 1-20 25.000.000 Teren 01.11.2000

Asociat 2 - 21-40 25.000.000 Mijloc fix 01.11.2000

Asociat 3 - 41-60 25.000.000 Bani 01.11.2000

Asociat 4 - 61-80 25.000.000 Bani 01.11.2000

Asociat 5 - 81-100 25.000.000 Bani 01.11.2000

Total 125.000.000

In contabilitate s-a inregistrat :

-subscrierea asociatilor la capitalul societatii:

456‘’Decontari cu asociatii’’=1012‘’Capitalul subscris 125.000.000

privind capitalul ‘’ varsat’’

-aportul adus de asociati:

% = 456”Decontari cu asociatii privind

capitalul” 125.000.000

211”Terenuri” 25.000.000

212”Mijloace fixe” 25.000.000

5121”Conturi la banci in lei” 75.000.000

-efectuarea cheltuielilor de constituire :

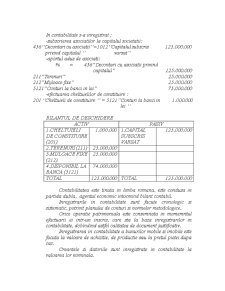

201 ‘’Cheltuieli de constituire ‘’ = 5121’’Conturi la banci in 1.000.000

lei ‘’

BILANTUL DE DESCHIDERE

ACTIV PASIV

1.CHELTUIELI

DE CONSTITUIRE

(201) 1.000.000 1.CAPITAL

SUBSCRIS

VARSAT 125.000.000

2.TERENURI (211) 25.000.000

3.MIJLOACE FIXE

(212) 25.000.000

4.DISPONIBIL LA

BANCA (5121) 74.000.000

TOTAL 125.000.000 TOTAL 125.000.000

Contabilitatea este tinuta in limba romana, este condusa in partida dubla, agentul economic intocmind bilant contabil.

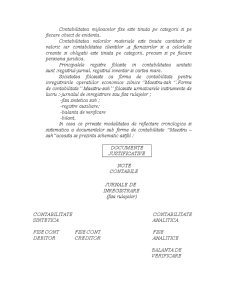

Inregistrarile in contabilitate sunt facute cronologic si sistematic, potrivit planului de conturi si normelor metodologice.

Orice operatie patrimoniala este consemnata in momemntul efactuarii ei intr-un inscris, care sta la baza inregistrarilor in contabilitate, dobindind astfel calitatea de document justificativ.

Inregistrarea in contabilitate a bunurilor mobile si imobile este facuta la valoare de achizitie, de productie sau la pretul pietei dupa caz.

Creantele si datoriile sunt inregistrate in contabilitate la valoarea lor nominala.

Contabilitatea mijloacelor fixe este tinuta pe categorii si pe fiecare obiect de evidenta.

Preview document

Conținut arhivă zip

- Monografie Contabila.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...