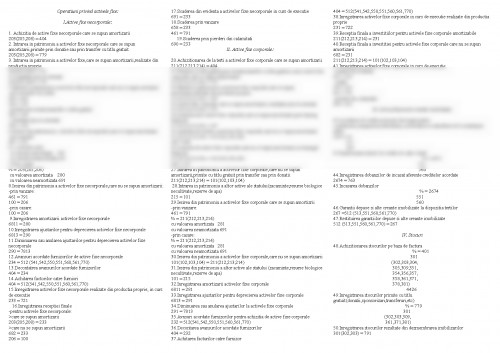

1. Achizitia de active fixe necorporale care se supun amortizarii

203(205,208) = 404

2. Intrarea in patrimoniu a activelor fixe necorporale care se supun amortizarii,primite prin donatie sau prin transfer cu titlu gratuit

203(205,208) = 779

3. Intrarea in patrimoniu a activelor fixe,care se supun amortizarii,realizate din productia proprie

203(205,208) = 721

4.Constatate plus la inventar

203(205,208) = 779

5.Intrarea in patrimoniu a activelor fixe necorporale care nu se supun aortizarii:

-prin achizitie de la terti:

682 = 404

206 = 100

-primite prin donatie,transfer cu titlu gratuit:

206 = 100

-constatare plus la inventar:

206 = 100

6.Iesirea din patrimoniu a activelor fixe necorporale,care se supun amortizarii

-prin vanzare:

461 = 791

% = 203(205,208)

cu valoarea amortizata 280

cu valoarea neamortizata 691

7.Prin casare:

% = 203(205,208)

cu valoarea amortizata 280

cu valoarea neamortizata 691

8.Iesirea din patrimoniu a activelor fixe necorporale,care nu se supun amortizarii:

-prin vanzare:

461 = 791

100 = 206

-prin casare:

100 = 206

9.Inregistrarea amortizarii activelor fixe necorporale

6811 = 280

10.Inregistrarea ajustarilor pentru deprecierea activelor fixe necorporale

6813 = 290

11.Diminuarea sau anularea ajustarilor pentru deprecierea activelor fixe necorporale

290 = 7813

12.Avansuri acordate furnizorilor de active fixe necorporale

234 = 512 (541,542,550,551,560,561,770)

13.Decontatrea avansurilor acordate furnizorilor

404 = 234

14.Achitarea factorilor catre furniori

404 = 512(541,542,550,551,560,561,770)

15.Inregistrarea activelor fixe necorporale realizate din productia proprie, in curs de executie

233 = 721

16.Inregistrarea receptiei finale

-pentru activele fixe necorporale:

>care se supun amortizarii

203(205,208) = 233

>care nu se supun amortizarii

682 = 233

206 = 100

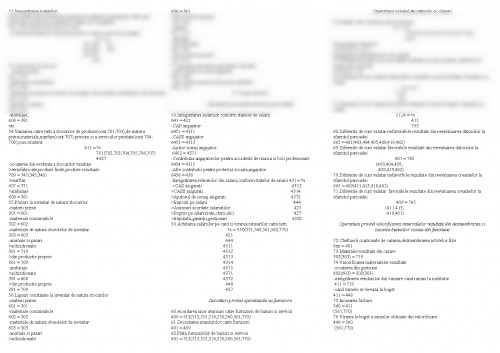

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.