I. DEZVOLTARI RECENTE ALE CONTROLULUI INTERN.

MODELELE COSO SI COCO

Dincolo de multitudinea definitiilor, cu caracter istoric, controlul intern se gaseste in centrul preocuparilor manageriale de toate apartenentele. Aceasta amplificare a interesului fata de controlul intern isi are originea intr-un ansamblu de fenomene, din care pot fi amintite doua: complexitatea crescanda a intreprinderilor si dispersarea centrelor de activitate, care au dus la cresterea si dezvoltarea delegarii competentei, singurul mijloc care permite responsabilului sa-si exercite prerogativele de la distanta si in totalitate, reunind componentele necesare prin delegatii sai; domeniul normativ, care nu a incetat sa se extinda: legi, regulamente, norme, constrangeri profesionale, bugetare si sociale - toate acestea limiteaza tot mai mult gestionarul, printr-o retea de reguli ce trebuie respectata. In consecinta, ce se poate face pentru a fi la adapost de orice sanctiune si a veghea constant asupra esentialului?

Pentru a raspunde la aceste intrebari, dar si la multe altele, specialistii in domeniu au luat initiative care au permis definirea cu precizie a specificului controlului intern si stabilirea obiectivelor acestuia, elaborand celebrele modele: COSO si CoCo.

1.1. Modelul COSO?

In anii '80 ai secolului trecut, senatorul american TREADWAY a initiat o importanta cercetare asupra controlului intern si rolului sau in viata organizatiilor, creand in SUA ,,comisia Treadway", la recomandarea careia a fost creat comitetul intitulat Comitetul de Sponsorizare al Organizatiilor, cunoscut mai apoi peste tot in lume sub numele de COSO, care a reunit competentele unor profesionisti ai auditului extern, auditului intern si mari intreprinderi americane si care au elaborat impreuna o lucrare intitulata ,,Codul controlului intern", lucrare care defineste ceea ce ar trebui sa se inteleaga prin controlul intern, concluzionand faptul ca acesta nu are nicio legatura directa cu sistemele de inspectie si verificare, recunoscute.

Asa cum am mai amintit, definirea conceptului de control intern este o problema care inca mai comporta controverse, dar care tinde sa accepte pe plan international acelasi sens al termenului din engleza, ,,control intern", care inseamna in primul rand ,,a detine controlul" si apoi ,,a verifica", si nu sensul din franceza, care inseamna ,,a verifica" si apoi a ,,inspecta".

In ansamblul complex de mijloace si practici pe care orice entitate le utilizeaza pentru a-si administra cat mai bine activitatile, in vederea atingerii obiectivelor prestabilite, COSO, prin cadrul de control elaborat, a indus o oarecare ordine in domeniu. Asadar, poate fi retinuta definitia controlului intern data de COSO in anul 1992, care este inca de actualitate.

Controlul intern este un proces implementat de Consiliul de Administratie, conducere si personalul unei entitati destinat sa ofere o asigurare rezonabila in ceea ce priveste realizarea obiectivelor.

Aceasta definitie ne propune o serie de elemente cheie: controlul intern este un proces, un mijloc pentru a atinge un scop, si nu un scop in sine; controlul intern este efectuat de toata lumea si inseamna nu numai manuale de politici, formulare si documente, ci si oamenii de la fiecare nivel al organizatiei; controlul intern implica relativitate in organizare si nu este o magie care va conduce la efectuarea lucrarilor perfect; de la controlul intern managementul are o serie de asteptari privind furnizarea unei asigurari rezonabile si nu a unei asigurari absolute; controlul intern se refera la toate categoriile de entitati si activitati si nu numai la organizatii sau intreprinderi.

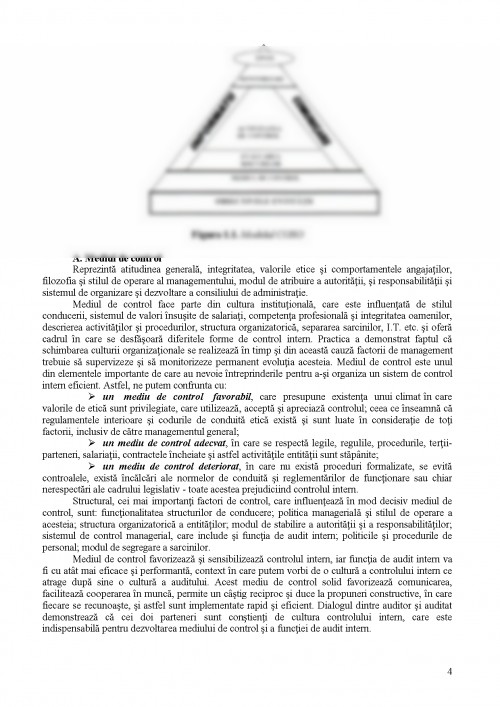

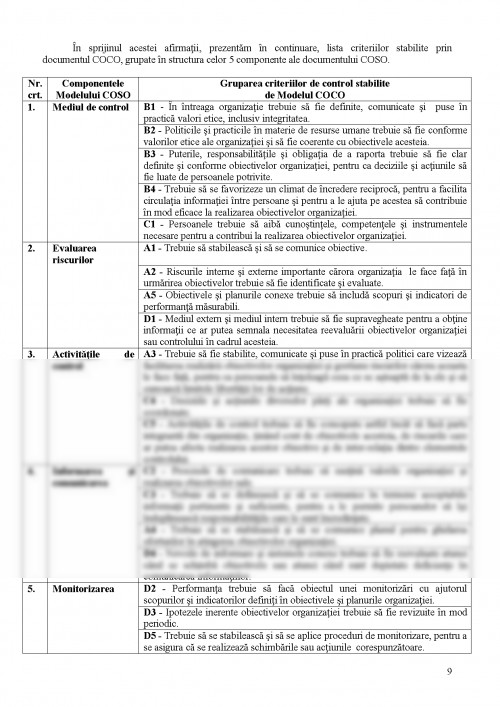

Tot in anul 1992, Comisia Tradeway de pe langa COSO a elaborat si un model al controlului intern de evaluare a riscurilor, reprezentat in mod simbolic printr-o piramida care contine elementele esentiale, si anume: mediul de control; evaluarea riscurilor; activitatile de control; informatii si comunicare; monitorizare.

Figura 1.1. Modelul COSO

A. Mediul de control

Reprezinta atitudinea generala, integritatea, valorile etice si comportamentele angajatilor, filozofia si stilul de operare al managementului, modul de atribuire a autoritatii, si responsabilitatii si sistemul de organizare si dezvoltare a consiliului de administratie.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.