Aceasta metoda isi are inceputurile in sistemul costurilor estimative aplicate in S.U.A. in anul 1901. Bazele moderne ale metodei au fost puse, insa, de catre G.Charter Harrison (S.U.A) in 1918.

Cheltuielile directe de productie (materii prime si materiale directe, salarii directe, contributia privind asigurarile si protectia sociala si alte cheltuieli directe) se stabilesc pe baza documentatiei tehnice si a conditiilor impuse de procesul de fabricatie, denumite standard. Pentru consemnarea cheltuielilor indirecte (cheltuieli comune ale sectiei, cheltuieli generale de administratie si cheltuieli de desfacere) se intocmesc "bugete de cheltuieli", avand rolul de etaloane de masura sau comparative cu cheltuielile de productie efective. Costul real al produsului fabricat este considerat costul standard (prestabilit in mod stiintific, prin calcule tinand cont de conditiile concrete de fabricatie). Acest cost se utilizeaza in stabilirea pretului de vanzare si orice abatere de la el este considerata abatere de la conditiile normale de fabricatie. Abaterile nu influienteaza pretul produsului ci se reflecta asupra rezultatului activitatii (respectiv marja de profit).

Aplicarea acestei metode necesita efectuarea urmatoarelor trei lucrari:

1) Elaborarea calculatiilor standard pe produs are loc inainte de inceperea fabricatiei si se face pe feluri de cheltuieli, operatii, repere si pe produse. Calculul costurilor standard se fundamenteaza pe "standardele" stabilite in acest scop. Acestea reprezinta valori sau marimi stabilite in mod stiintific pe baza unor metode moderne de inregistrare, urmarire si analiza a evenimentelor din perioadele anterioare, precum si a elementelor previzionare, prevazute pentru perioada in care urmeaza a fi folosite.

Standardele care stau la baza calculatiei costurilor se grupeaza in mai multe categorii astfel:

In functie de forma de exprimare, standardele se impart in fizice si valorice.

a) standardele cantitative (fizice, naturale) se exprima in unitati fizice,grupandu-se in: - Standarde pentru material; - Standarde pentru manopera.

b) standardele valorice (financiare) se exprima in unitati monetare, acestea se impart in: -standarde valorice, care sunt expresia baneasca a standerdelor fizice; -standarde valorice aferente diferitelor elemente patrimoniale ale unitatii; -standarde care exprima raportul dintre anumite marimi standardizate deja (cum ar fi: cote si destinatii pentru repartizarea profitului; cele pentru viteza de rotatie a activelor circulante) -standarde pentru cheltuieli indirecte, referitoare la cheltuielile comune ale sectiilor, la cele generale de administratie ale entitatii, la cheltuielile de desfacere, delimitate pe locuri si zone de costuri, precum si pe categorii distincte de cheltuieli fixe si variabile.

In raport cu scopul urmarit prin utilizarea lor, standardele se grupeaza astfel:

a) standarde curente;

b) standarde de baza.

In functie de modul de stabilire, standardele se impart in:

a) standarde ideale;

b) standarde normale;

c) standarde reale.

Reusita aplicarii metodei standard-cost depinde, in mare masura, de exactitatea cu care sunt elaborate standardele. In final, costul standard al productiei cuprinde:

a) Costurile standard de materii si materiale directe;

b) Costurile standard pentru manopera;

c) Costurile standard ale cheltuielilor de regie.

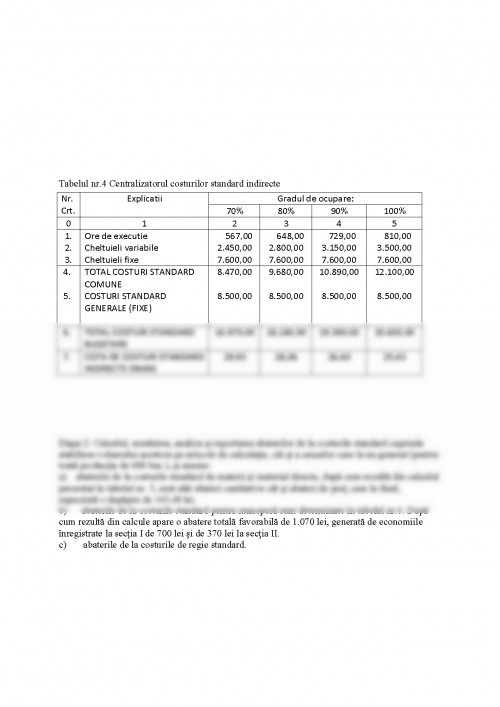

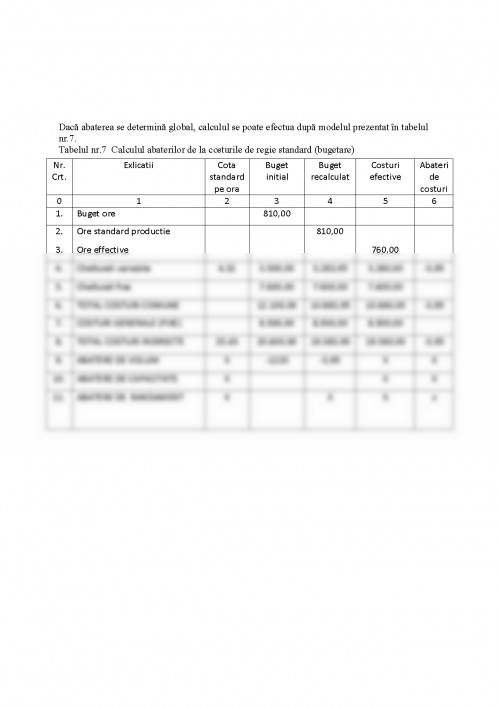

2. Calculul, urmarirea, analiza si raportarea abaterilor de la costurile standard. Organizarea sistemului de evidenta a abaterilor de la standard trebuie sa asigure stabilirea abaterilor in mod operativ, pe parcursul procesului de fabricatie, pe feluri, locuri si cauze generatoare. Determinarea si analiza abaterilor cuprinde stabilirea volumului acestora pe articole de calculatie specific metodei standard-cost si stabilirea cauzelor care le-au generat, si anume:

abaterile de la costurile standard de materii si materiale directe;

abaterile de la costurile standard pentru manopera;

abaterile de la cheltuielile de regie standard.

3. Controlul costurilor se efectueaza concomitent cu stabilirea abaterilor, ceea ce permite managerilor luarea unor decizii eficiente si rapide.

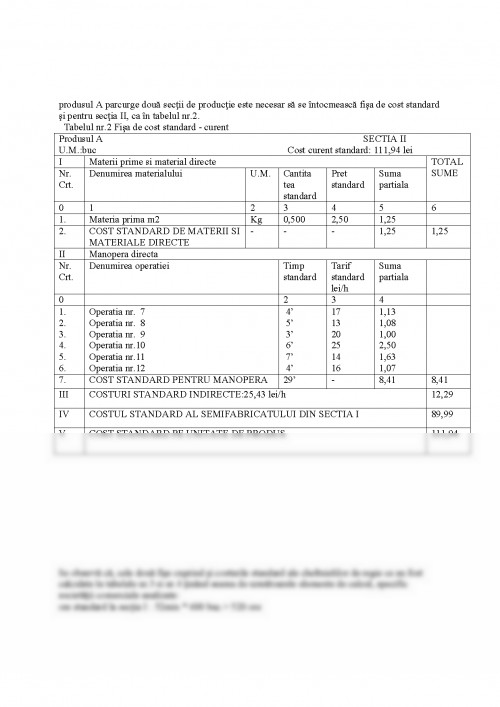

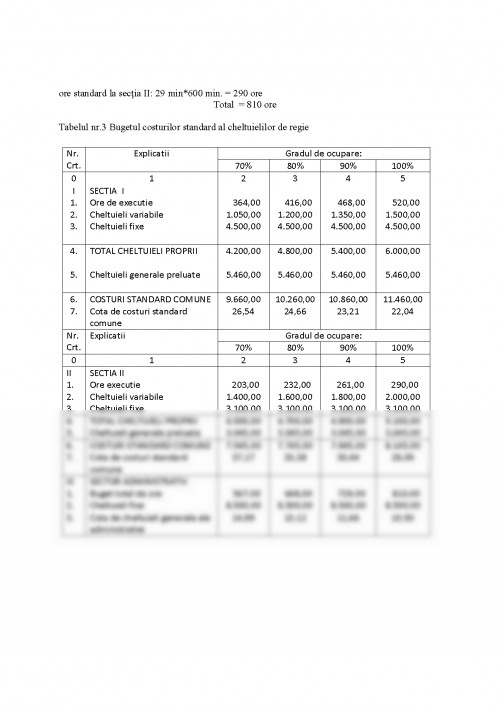

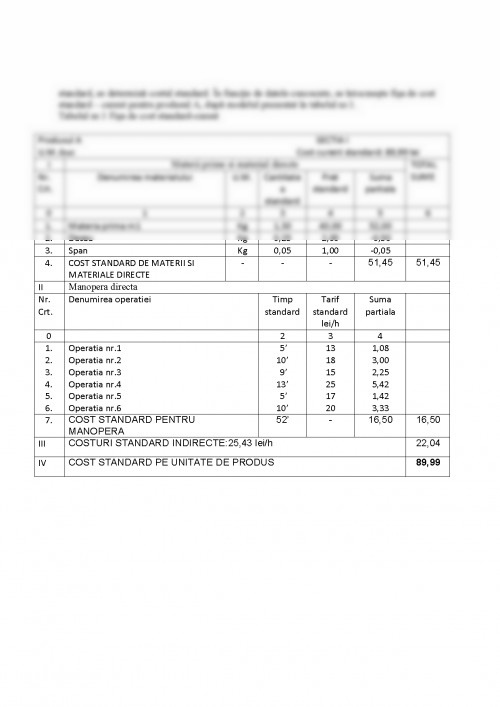

Pentru exemplificarea metodei standard-cost consideram ca o societate comerciala previzioneaza o productie de 600 buc. pentru produsul "A". Pentru obtinerea acestui produs sunt necesare 810 ore.

Rezolvare:

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.