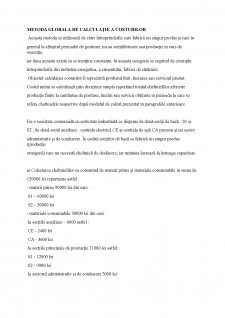

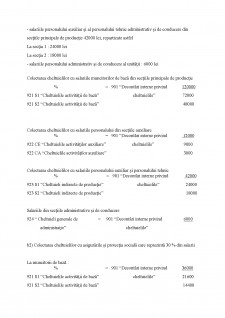

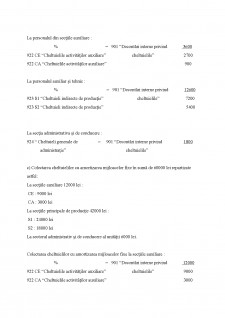

Extras din referat

Aceasta metoda se utilizează de către întreprinderile care fabrică un singur produs și care in

general la sfârșitul perioadei de gestiune, nu au semifabricate sau producție in curs de execuție,

iar daca aceasta exista ea se menține constanta. In aceasta categorie se cuprind de exemplu

întreprinderile din industria energetica, a cimentului, fabrici de cărămizi.

Obiectul calculației costurilor îl reprezintă produsul finit ,lucrarea sau serviciul prestat.

Costul unitar se calculează prin diviziune simpla raportând totalul cheltuielilor aferente

producție finite la cantitatea de produse, lucrări sau servicii obținute in perioada la care se

refera cheltuielile respective după modelul de calcul prezentat in paragrafele anterioare.

Fie o societate comercială cu activitate industrială ce dispune de două secții de bază : S1 și

S2 ; de două secții auxiliare : centrala electrică CE și centrala de apă CA precum și un sector

administrativ și de conducere. În cadrul secțiilor de bază se fabrică un singur produs (producție

omogenă) care nu necesită cheltuieli de desfacere, iar unitatea lucrează la întreaga capacitate.

a) Colectarea cheltuielilor cu consumul de materii prime și materiale consumabile in suma de

120000 lei repartizate astfel :

- materii prime 90000 lei din care :

S1 - 60000 lei

S2 - 30000 lei

- materiale consumabile 30000 lei din care :

la secțiile auxiliare - 6000 astfel :

CE - 2400 lei

CA - 3600 lei

la secțiile principale de producție 21000 lei astfel :

S1 - 12000 lei

S2 - 9000 lei

la sectorul administrativ și de conducere 3000 lei

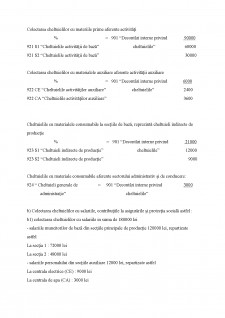

Colectarea cheltuielilor cu materiile prime aferente activități

% = 901 “Decontări interne privind 90000

921 S1 “Cheltuielile activității de bază” cheltuielile” 60000

921 S2 “Cheltuielile activității de bază” 30000

Colectarea cheltuielilor cu materialele auxiliare aferente activității auxiliare

% = 901 “Decontări interne privind 6000

922 CE “Cheltuielile activităților auxiliare” cheltuielile” 2400

922 CA “Cheltuielile activităților auxiliare” 3600

Cheltuielile cu materialele consumabile la secțiile de bază, reprezintă cheltuieli indirecte de

producție

% = 901 “Decontări interne privind 21000

923 S1 “Cheltuieli indirecte de producție” cheltuielile” 12000

923 S2 “Cheltuieli indirecte de producție” 9000

Cheltuielile cu materiale consumabile aferente sectorului administrativ și de conducere:

924 “ Cheltuieli generale de = 901 “Decontări interne privind 3000

administrație” cheltuielile”

Preview document

Conținut arhivă zip

- Metoda globala de calculatie a costurilor.docx

Alții au mai descărcat și

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...

Introducere Contabilitatea reprezintă o formă de reprezentare a unei organizaţii (o întreprindere de producţie, o bancă, o asociaţie caritabilă, o...

CONTABILITATEA OBTINERII SI LIVRARII PRODUCTIEI LA SC MIRELA SRL SC MIRELA SRL cu sediul în Arad, str. Andrei Saguna, nr. 39, este înregistrata la...

Metoda de calculaţie este calea de urmat prin utilizarea unor procedee specifice de calculaţie în scopul realizării obiectivului primordial al...

1. Definirea calculatie costurilor Organizatia contabilitatii interne de gestiune, in concondanta cu necesitatile de informare permanenta a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Societatea Comerciala Faimar SA isi desfasoara activitatea conform legii nr. 15/1990 si a Legii nr. 31/1990 cu privire la organizarea si conducerea...

Te-ar putea interesa și

CAPITOLUL I RETROSPECTIVA PRIVIND DELIMITARILE CONCEPTUALE ASUPRA COSTURILOR DE PRODUCTIE 1.1. Teorii generale asupra notiunii de cost,...

INTRODUCERE “Aşa cum orice legendă conţine în parte un dram de adevăr, şi în istoria contabilităţii îşi poate găsi locul un strop de legendă.”...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

Introducere În abordarea problematicii din această lucrare pot spune că am pornit de la câteva informaţii: - există posibilitatea de îmbunătăţire...

TIPOLOGIA SISTEMELOR EXPERT MUNGIU MARIA VASILICA Abstract Artificial intelligence has the goal to solve problems and to make computers more...

1. RECENZIE Artificial Intelligence: A Guide to Intelligent Systems (2nd Edition) Author: Michael Negnevitsky Publisher: Addison Wesley; 2nd...

Metoda de calculaţie este calea de urmat prin utilizarea unor procedee specifice de calculaţie în scopul realizării obiectivului primordial al...

INTRODUCERE În literatura de specialitate contabilitatea de gestiune mai este denumită şi contabilitate managerială, contabilitate internă,...